Future Yield có phải là tương lai của DeFi không?

DeFi là một hệ sinh thái ngày càng phát triển, mang đến vô số công nghệ và cơ chế mới để cách mạng hóa các hệ thống tài chính truyền thống (traditional finance - TradFi), đặc biệt là với sự ra đời của công nghệ blockchain và nhu cầu ngày càng tăng về phân cấp, bảo mật và lưu ký tài sản.

Một ưu điểm lớn của DeFi là lợi nhuận mà nó mang lại, thường nhiều hơn một cách khó tưởng tượng so với những gì nền tảng TradFi có thể mang lại, mặc dù có rủi ro cao hơn đáng kể.

Dựa trên điều đó, một lĩnh vực DeFi thích hợp được gọi là công cụ phái sinh lợi suất xuất hiện, cho phép người dùng tối đa hóa việc sử dụng future yield.

Trong bài viết này, chúng ta sẽ khám phá những cách mà người dùng DeFi có thể hưởng lợi từ future yield thông qua:

-

Token hóa

-

Các khoản vay tự trả

Token hóa Future Yield

Các giao thức phái sinh lợi nhuận mã hóa tài sản cơ bản của người dùng ký gửi future yield thành một số giao thức tạo lợi nhuận của đối tác, chẳng hạn Compound, Lido, và Balancer, đổi lại nhận được token mang lại lợi nhuận.

Các tài sản mang lại lợi nhuận này được “tokenized” và được chia thành các principal token và token mang lại lợi nhuận. Các giao thức DeFi khác nhau đặt tên cho các token này khác nhau, nhưng về bản chất, tất cả chúng đều tách biệt các principal token, đại diện cho số lượng tài sản cơ bản được gửi bởi người dùng; và token lợi nhuận, đại diện cho lợi nhuận tiềm năng từ tài sản cơ bản.

Đối với hầu hết các giao thức như vậy, có một giao thức gốc nhà tạo lập thị trường tự động (automated market maker - AMM) hoặc thị trường thứ cấp cho các token gốc và lãi suất thông qua đó giá sẽ được xác định.

Principal Token

Principal token hoạt động tương tự như trái phiếu không lãi suất trong thị trường TradFi, cung cấp cho người dùng tùy chọn lợi suất cố định. Vì lợi tức bị tước khỏi các principal token, nên chúng thường được bán với mức chiết khấu cho tài sản liên quan của chúng.

Sau khi nắm giữ các principal token trong một khoảng thời gian đáo hạn nhất định, người dùng có thể đổi chúng với giá trị đầy đủ của chúng, nhận được lợi nhuận được đảm bảo theo các điều khoản tài sản cơ bản ở “tỷ lệ cố định”.

Giống như trái phiếu không lãi suất, các PT có thể được giao dịch trên thị trường thứ cấp (chẳng hạn như Pendle) nếu cần mở khóa vốn ngay lập tức.

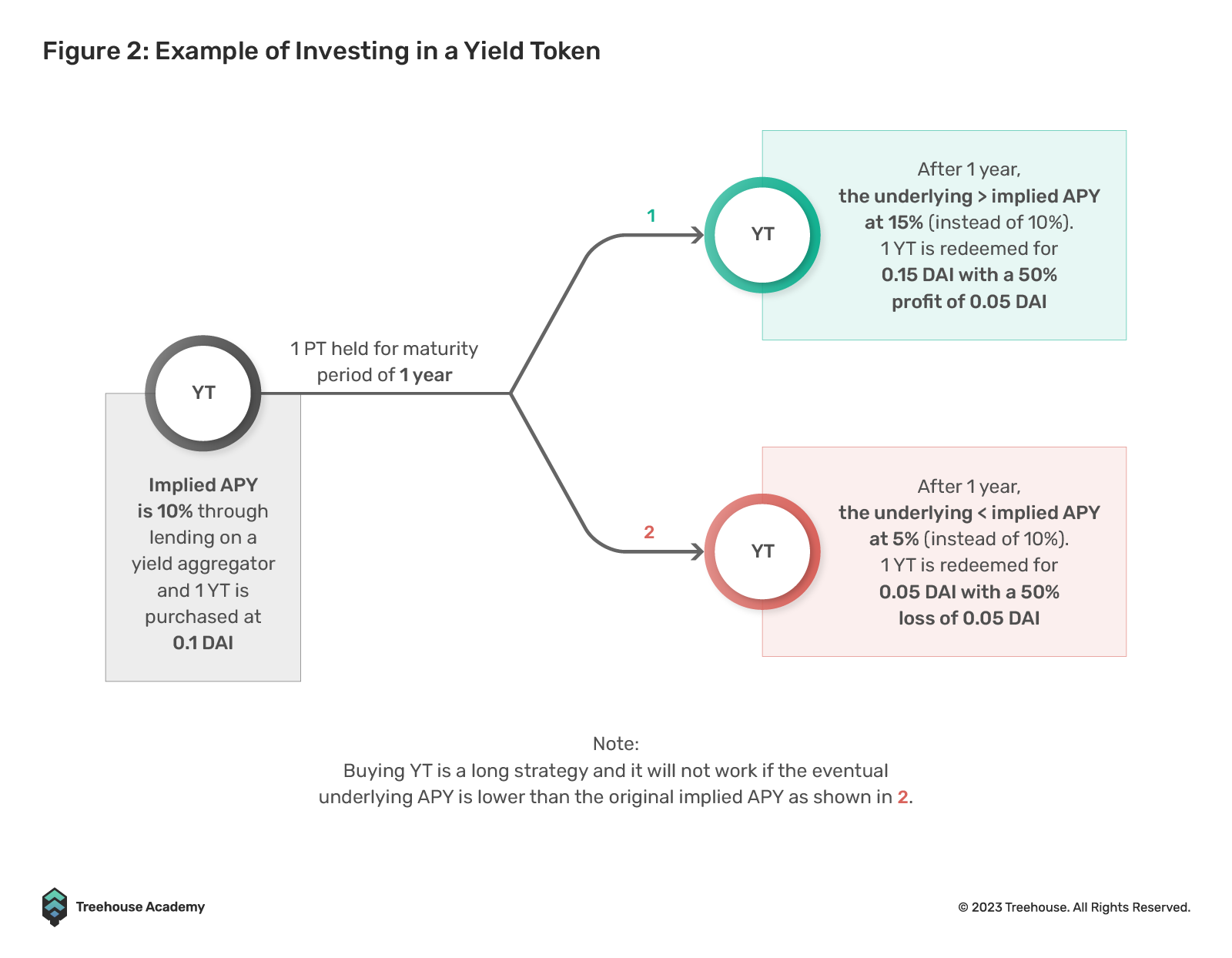

Token lợi nhuận (Yield Tokens - YT)

Mua và sở hữu token lợi nhuận mang lại cho người dùng quyền nhận phần thưởng tích lũy từ tài sản cơ bản được liên kết sau một khoảng thời gian đáo hạn cụ thể. Người dùng lạc quan về lợi nhuận tài sản cơ bản, dự đoán rằng lợi suất sẽ tăng trong suốt thời gian đáo hạn, sẽ mua token này với tỷ suất phần trăm hàng năm ngụ ý hiện tại (annual percentage yield - APY). Họ có thể sẽ thu được lợi nhuận nếu APY thực tế của tài sản cơ bản vào cuối hoặc trong thời gian đáo hạn cao hơn APY ngụ ý ban đầu.

Ngược lại, nếu APY sau thời gian đáo hạn thấp hơn APY ngụ ý ban đầu, thì người dùng sẽ bị lỗ trong quá trình đổi YT của họ.

Cân nhắc về lợi nhuận khi sử dụng token lợi nhuận

Như được minh họa trong các hình trên, YT thường có giá trị thấp. Điều này có nghĩa là hầu hết các chiến lược YT đều liên quan đến việc mua số lượng lớn YT để tối ưu hóa cơ hội thu được lợi nhuận cao hơn. Ngoài ra, nếu mức tăng APY trong suốt thời gian đáo hạn là không đáng kể và số lượng YT được mua quá nhỏ, thì lợi nhuận cuối cùng có thể bị phủ nhận bởi các chi phí khác phát sinh trong quy trình, chẳng hạn như phí gas hoặc phí giao thức.

Một ví dụ về đầu tư với YT

Giả sử 1 YT có giá 0,1 DAI với APY ngụ ý là 10%:

-

Bob có số vốn là $1000 và anh ấy mua 10.000 YT

-

Sau thời gian đáo hạn một năm, APY tăng lên 15%

-

1 YT mang lại cho Bob doanh thu là 0,15 DAI và lợi nhuận là 0,05 DAI

-

10.000 YT mang lại cho Bob tổng doanh thu là 1500 DAI và lợi nhuận là 500 DAI

Tuy nhiên, điều ngược lại cũng đúng và nếu APY giảm từ 10% xuống 5%, thì Bob sẽ lỗ tổng cộng 500 DAI.

Một số ví dụ về giao thức phái sinh lợi nhuận DeFi mã hóa future yield bao gồm Pendle, Element Finance (hay được gọi là DELV), và Sense.

Pendle Finance

Pendle là một giao thức giao dịch lợi nhuận DeFi không được phép, cho phép người dùng thực hiện các chiến lược quản lý lợi nhuận khác nhau. Pendle sử dụng mô hình token kép chia bất kỳ tài sản mang lại lợi nhuận nào thành hai phần – tiền gốc ban đầu do nhà đầu tư đưa ra và future yield dự kiến sẽ kiếm được trên vị trí đó dưới dạng phần thưởng token.

Điều này được thực hiện bằng cách gói token mang lại lợi nhuận vào Standardized Yield (SY) token. Token đó sau đó được gói thành principal token (PT) và Yield Token (YT), có thể được giao dịch tự do trên V2 AMM tùy chỉnh của Pendle.

Thông qua đó, người dùng có thể truy cập vào một loạt các chiến lược lợi nhuận nâng cao, chẳng hạn như:

-

Mua các tài sản như ETH và USDT với giá chiết khấu

-

Mua PT để chốt lãi suất cố định nhằm tăng trưởng ổn định, rủi ro thấp

-

Lợi nhuận dài hạn với YT để tiếp xúc với lợi nhuận được khuếch đại (ví dụ: tạo ra lợi nhuận thông qua 100 YT-stETH thay vì 4 stETH)

-

Suy đoán về biến động lợi suất bằng cách tích cực giao dịch YT/PT (ví dụ: mua YT hoặc bán PT để có lợi nhuận dài hạn)

-

Một sự kết hợp của bất kỳ chiến lược nào ở trên

Lợi nhuận tiêu chuẩn hóa (Standardized Yield - SY)

EIP-5115 Standardized Yield của Pendle là một thành phần quan trọng làm nền tảng cho toàn bộ hệ sinh thái Pendle.

Các giao thức DeFi thường sử dụng các cơ chế tạo lợi nhuận độc đáo, khác nhau. Những khác biệt này có nghĩa là mỗi nội dung phải được tích hợp thủ công thông qua một giải pháp tùy chỉnh, cản trở khả năng mở rộng của các nền tảng mã hóa lợi nhuận. Mặc dù ERC-4626 tiêu chuẩn đã giảm bớt một phần vấn đề này, vẫn còn các cơ chế tạo lợi nhuận khác không thể tuân theo nó (ví dụ: token của nhà cung cấp thanh khoản (LP)).

SY vượt qua những thách thức này bằng cách cho phép tất cả các token mang lại lợi nhuận được gói gọn trong một giao diện chung, tiêu chuẩn hóa cơ chế tạo ra lợi nhuận của chúng để được hỗ trợ trên Pendle. Với SY, các hợp đồng chuyên biệt không còn cần thiết nữa và thị trường lợi suất có thể được tạo ra một cách dễ dàng. Khả năng siêu tổng hợp của SY đặt nền tảng cho một tương lai không cần xin phép, nơi bất kỳ ai cũng có thể tạo nhóm cho bất kỳ tài sản mang lại lợi nhuận nào, hay còn gọi là tác dụng Uniswap.

Pendle V2 AMM

Một khía cạnh quan trọng khác của Pendle là AMM mới của họ, được tối ưu hóa cho giao dịch lợi nhuận với một loạt tính năng giúp nâng cao hiệu quả sử dụng vốn và tính linh hoạt. AMM của Pendle làm nổi bật hiệu quả sử dụng vốn của nó bằng cách tập trung thanh khoản vào một loạt lợi nhuận, tăng cường tính thanh khoản có ý nghĩa. Kiến trúc độc đáo của AMM cũng cho phép giao dịch cả PT và YT chỉ bằng một nhóm thanh khoản PT duy nhất, với các giao dịch hoán đổi YT được hỗ trợ thông qua flash swaps. Điều này dẫn đến tính thanh khoản hợp nhất mang lại lợi ích cho các nhà giao dịch có tính thanh khoản cao hơn, trong khi LP có thể gộp phí từ hai thị trường chỉ với việc cung cấp một tài sản.

Một ví dụ về việc mua YT-stETH:

-

Bob gửi stETH vào hợp đồng hoán đổi (được định tuyến tự động từ bất kỳ principal token nào)

-

Hợp đồng vay thêm stETH từ nhóm

-

PT-stETH và YT-stETH được mint từ tất cả stETH trong hợp đồng hoán đổi

-

Hợp đồng gửi YT cho Bob

-

Đồng thời, các PT được bán để lấy stETH để trả khoản vay từ bước 2

Một ví dụ về việc bán YT-stETH:

-

Bob gửi YT-stETH để hoán đổi hợp đồng

-

Hợp đồng vay một lượng PT-stETH tương đương từ nhóm

-

YT và PT được sử dụng để đổi stETH

-

Một phần của stETH được hoán đổi thành PT-stETH để hoàn trả khoản vay từ bước 2

-

stETH được gửi đến Bob (hoặc được định tuyến đến bất kỳ token chính nào, ví dụ: USDT, USDC, wBTC, v.v.)

vePENDLE

Quản trị của Pendle được cung cấp bởi PENDLE ký quỹ bằng biểu quyết hoặc vePENDLE. Với khả năng định hướng phần thưởng PENDLE, vePENDLE mở ra khả năng cho các giao thức thu hút thanh khoản bằng cách khóa, bỏ phiếu và giành được nhiều ưu đãi hơn cho nhóm. Bất kỳ khoản tiền gửi nào vào các thị trường lợi suất này cũng sẽ đóng góp đầy đủ và được phản ánh trong giao thức tổng giá trị bị khóa (total value locked - TVL) cơ bản.

Chủ sở hữu vePENDLE cũng có thể khuếch đại lợi nhuận của họ từ việc cung cấp thanh khoản, bên cạnh các phần thưởng khác mà vePENDLE mang lại, chẳng hạn như doanh thu giao thức và phí hoán đổi. Ví dụ: Hình 7 cho thấy APY cơ sở cho nhóm PT STaFirETH-WETH là 69,9%, trong khi lợi suất được tăng có thể lên tới 146% APY đối với các LP đang nắm giữ vePENDLE.

Các khoản vay tự trả bằng Future Yield

Ngoài việc token hóa future yield để tạo cơ hội đầu tư mới cho người dùng, sự ra đời của các khoản vay tự trả là một cơ chế khác giúp tối ưu hóa việc sử dụng future yield. Cụ thể, chúng ta sẽ khám phá cách Alchemix thực hiện.

Alchemix

Alchemix là một nền tảng DeFi tài sản tổng hợp cung cấp các khoản vay tự trả, không lãi suất cho người dùng.

Người dùng có thể nhận khoản vay bằng cách gửi các tài sản sinh lãi như DAI hoặc ETH làm tài sản thế chấp. Người dùng có thể nhận khoản vay bằng alUSD, stablecoin tổng hợp hoặc alETH, token ETH tổng hợp mà họ có thể sử dụng trong các hoạt động DeFi khác nhau, chẳng hạn như hoán đổi lấy các token khác, tận dụng hoặc cung cấp thanh khoản.

Tài sản thế chấp của người dùng tạo ra lợi nhuận bổ sung trên các giao thức DeFi tạo ra lợi nhuận được tích hợp với Alchemix, thanh toán khoản vay và không phát sinh lãi suất. Cách tiếp cận linh hoạt của Alchemix cho phép người dùng điều chỉnh số tiền vay của họ dựa trên giá trị của tài sản thế chấp và nguồn lợi nhuận.

Phát triển đổi mới để mở khóa future yield

Alchemix phụ thuộc rất nhiều vào lợi suất DeFi, có nghĩa là thị trường gấu và thời điểm lợi suất giảm có thể hạn chế khả năng tồn tại và tiềm năng của các khoản vay tự trả.

Alchemix đã giảm bớt vấn đề này bằng cách thêm hỗ trợ cho các nguồn sản lượng mới, chẳng hạn như Lido và Rocket Pool ETH phái sinh liquid staking (liquid staking derivatives - LSD) làm tài sản thế chấp (tương ứng là stETH và rETH). Điều này cung cấp cho người dùng DeFi một nguồn lợi nhuận thay thế và bền vững thông qua phần thưởng Ethereum staking, dẫn đến việc trả khoản vay nhanh hơn và thời hạn trả nợ dễ dự đoán hơn cho người dùng. Thủ tục thanh toán dẫn chứng để tìm hiểu thêm về ETH Staking của tổ chức trong Post-Shanghai World.

Một khía cạnh quan trọng cần xem xét khi sử dụng Alchemix là rủi ro liên quan đến tài sản tổng hợp. alUSD và alETH được cố định với giá trị của 1 USD và 1 ETH, giá trị này có thể giảm vì nhiều lý do, chẳng hạn như biến động về lợi nhuận DeFi hoặc thay đổi giá trị của tài sản ký gửi.

Trong trường hợp như vậy, giá trị của tài sản tổng hợp có thể giảm, có khả năng dẫn đến thua lỗ. Mặc dù bộ chuyển đổi Alchemix đảm bảo chuyển đổi 1:1 từ tài sản tổng hợp thành DAI và ETH, nhưng lợi suất không thể đoán trước có nghĩa là bộ chuyển đổi có thể không có đủ thanh khoản để chi trả cho việc chuyển đổi.

Kết luận

Hệ sinh thái DeFi không ngừng phát triển và sự xuất hiện của các công cụ phái sinh lợi nhuận đã mở ra những khả năng mới cho người dùng DeFi. Việc Pendle mã hóa future yield và các khoản vay tự trả của Alchemix chỉ là một vài ví dụ về các đổi mới DeFi liên tục hoạt động nhằm cải thiện hiệu quả vốn cho các khoản đầu tư crypto.

Khi các giao thức DeFi mới tiếp tục phát triển, chúng ta có thể kỳ vọng sẽ thấy nhiều giải pháp sáng tạo hơn mang lại lợi tức đầu tư cao hơn trong khi vẫn ưu tiên phân cấp, bảo mật và lưu ký tài sản. Chúng tôi nghĩ rằng có tiềm năng đáng kể để mở khóa các công cụ phái sinh future yield và sẽ rất thú vị khi xem xu hướng này diễn ra như thế nào.

Bài viết được FXCE Crypto biên tập từ "Ways to Unlock the Potential of Future Yield in DeFi" của tác giả @leechengqian, @DDangleDan và @0xxxxxin với mục đích cung cấp thông tin và phi lợi nhuận. Chúng tôi không khuyến nghị đầu tư và không chịu trách nhiệm cho các quyết định đầu tư liên quan đến nội dung bài dịch.