DeFi đã đạt được một số bước tiến đáng kinh ngạc trong những năm qua; tuy nhiên, còn lâu mới có thể được coi là hoàn thiện. Để đưa hệ thống ngân hàng đã tồn tại nhiều thế kỷ lên chuỗi, trước tiên phải xây dựng một lượng lớn cơ sở hạ tầng.

DeFi đã đạt được một số bước tiến đáng kinh ngạc trong những năm qua; tuy nhiên, còn lâu mới có thể được coi là hoàn thiện. Để đưa hệ thống ngân hàng đã tồn tại nhiều thế kỷ lên chuỗi, trước tiên phải xây dựng một lượng lớn cơ sở hạ tầng.

Mặc dù ngày nay, nhiều nền tảng xây dựng cốt lõi đã được áp dụng nhưng một trong những yếu tố cơ bản nhất của tài chính truyền thống vẫn chưa được đưa lên chuỗi với quy mô đủ lớn. Đây là công cụ tài chính duy nhất mà các trader ở Phố Wall, các nông dân trồng khoai tây và các hãng hàng không đều cảm thấy hào hứng: PHÁI SINH.

Nói một cách đơn giản, phái sinh là một hợp đồng mà giá trị của nó được tính từ hiệu suất của một tài sản cơ sở. Tài sản cơ sở có thể là bất cứ thứ gì: cổ phiếu Tesla, lãi suất hoặc thậm chí là hạt cà phê. Ngày nay, các trader sử dụng các phái sinh để suy đoán về những hiểu biết thị trường độc quyền của họ. Mặt khác, nông dân và hãng hàng không sử dụng hợp đồng để bảo vệ tổng lợi nhuận (bottom line) trước sự thay đổi bất lợi của nông sản và dầu.

Bằng cách thiết lập một hợp đồng phái sinh, giá của tài sản cơ sở được bảo vệ và có thể phòng ngừa hoàn toàn các rủi ro. Hành động từ các nhà đầu cơ và các nhà quản lý rủi ro đã dẫn đến thị trường vốn toàn cầu mà chúng ta biết ngày nay.

Quy mô thị trường của các công cụ phái sinh từ lâu đã vượt qua quy mô thị trường giao ngay (spot market). Theo Ngân hàng Thanh toán Quốc tế, các giao dịch giao ngay (spot transaction) chỉ chiếm 30% tổng khối lượng giao dịch trong năm 2019. Các giao dịch tương lai và quyền chọn chiếm phần lớn hơn, cụ thể là 70%.

Xét về quy mô thị trường, hợp đồng tương lai chiếm đến 217% tổng thị trường giao ngay. Để thực hiện được điều này, các phái sinh ước tính phải là một thị trường trị giá 560 nghìn tỷ USD. Con số này gấp 7 lần chỉ số GDP toàn cầu và gấp gần 60 lần thị trường đầu tư bất động sản - loại tài sản lớn nhất chỉ đứng sau phái sinh. Cho dù bạn tính toán theo cách nào, rõ ràng nhu cầu về phái sinh là rất lớn và SynFutures ra đời để đáp ứng nhu cầu to lớn này.

Tham gia phái sinh Crypto

Theo CryptoCompare, thị trường phái sinh crypto đã đạt đến đỉnh điểm với tổng khối lượng giao dịch là 5.5 nghìn tỷ USD vào tháng 5 năm 2021. Kể từ đó, khối lượng giao dịch đã ổn định quanh mức 3.0 nghìn tỷ USD. So với các thị trường truyền thống, phái sinh crypto vẫn có triển vọng tăng đáng kể.

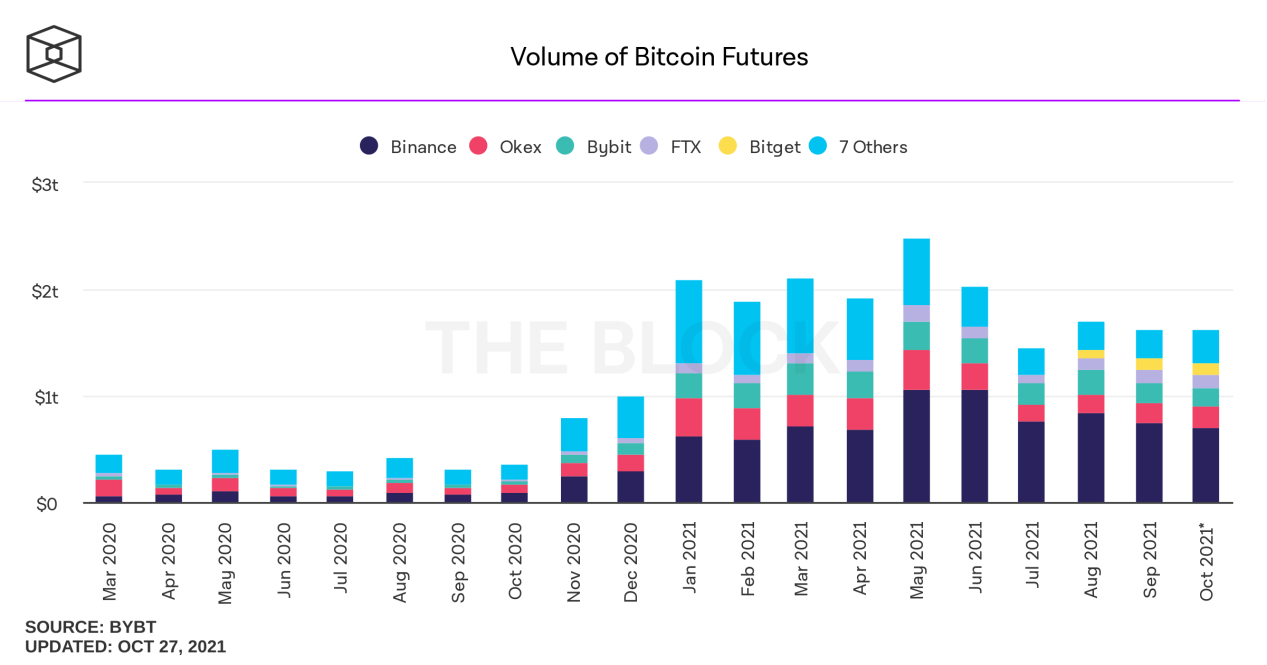

Để khai thác thị trường này, các sàn giao dịch tập trung (centralized exchanges - CEXes) như Binance và OKEx đã bắt đầu cung cấp các phái sinh crypto trên quy mô lớn sau khi chứng kiến thành công bước đầu của BitMEX. Tiếp bước sau đó, Coinbase, sàn giao dịch crypto lớn nhất của Hoa Kỳ, đã nộp đơn đăng ký giao dịch phái sinh lên Hiệp hội Hợp đồng Tương lai Quốc gia vào ngày 16 tháng 9 năm 2021.

Nguồn: The Block

Thành công ban đầu của các sàn giao dịch tập trung - với Binance, OKEx, Bybit, FTX và Bitget dẫn đầu bảng xếp hạng - không có gì đáng ngạc nhiên. Các crypto startup có thể dựa trên các mô hình truyền thống đã được kiểm chứng để cung cấp giao dịch tại chỗ và thân thiện với người dùng ở mức giá cạnh tranh.

Mặt khác, các sàn giao dịch phi tập trung (Decentralized exchanges - DEXes) trước hết phải xây dựng công nghệ cơ sở và tìm kiếm sự phù hợp với thị trường sản phẩm (product-market fit).

Mặc dù các sàn CEX đã có thể thu hút số đông ngay từ đầu thì vẫn tồn tại một vài hạn chế chứng minh việc các DEX sẽ vượt trội hơn nếu xét về lâu về dài.

- Opaqueness (Tính chất không rõ ràng): Các nhà đầu tư không có quyền truy cập vào các bộ máy phía sau của sàn giao dịch và điều này có thể bị kiểm soát trong trường hợp thanh lý bắt buộc. Từ cuộc khủng hoảng tài chính năm 2008, chúng ta cũng biết được rằng việc phát hành các sản phẩm gây hiểu lầm và không rõ ràng có thể gây ra hậu quả tai hại cho các nhà đầu tư.

- Hoạt động kém hiệu quả (Operational inefficiency): Các thực thể tập trung phải đối mặt với những bất ổn liên quan đến việc vận hành lớn hơn và tỏ ra kém hiệu quả hơn so với các đối thủ phi tập trung cạnh tranh, những thực thể tận dụng tự động hóa và các hệ thống mã nguồn mở.

- Rủi ro pháp lý (Regulatory risk): Các vấn đề gần đây của Binance với Cơ quan quản lý tài chính của Anh (UK Financial Conduct Authority) cho thấy rủi ro pháp lý có thể ảnh hưởng đến khả năng tiếp cận hoặc còn tệ hơn như thế. Bạn cũng không bao giờ biết hậu quả sẽ như thế nào nếu Trung Quốc cấm crypto thêm hàng nhiều lần nữa.

- Rủi ro vỡ nợ (Insolvency risk): Các nhà đầu tư ít có xu hướng mua các phái sinh dài hạn do lo ngại về khả năng mất khả năng thanh toán của tổ chức phát hành. Dù gì sự thật vẫn là có chín trong số mười startup thất bại ...

Theo cách lý luận này, chúng ta có thể mong đợi một tương lai tươi sáng cho các thị trường phái sinh phi tập trung. Điều này được phản ánh qua sự tăng trưởng hoạt động trong các sàn DEX.

Khối lượng giao dịch đã tăng từ mức hầu như không có gì trong nửa đầu năm 2020 lên hơn 160 tỷ USD ở thời điểm cao nhất vào tháng 5 năm 2021. Tuy nhiên, có thể thấy, các DEX vẫn chỉ là những cá thể nhỏ trong thế giới crypto rộng lớn. Với chỉ 2,6% khối lượng phái sinh khi so với các sàn giao dịch tập trung tương đương thì các sàn DEX vẫn còn nhiều việc phải làm. Một trong những dự án muốn phá đảo thị trường này là SynFutures.

SynFutures là gì?

Dù đã phát hành whitepaper vào tháng 11 năm 2020, SynFutures vẫn đang trải qua giai đoạn đầu. Tuy nhiên, nhóm đã liên tục bắt đầu các bản cập nhật và tung ra bản Closed Alpha vào ngày 16 tháng 6 năm 2021.

Mục tiêu cuối cùng của dự án là trở thành Uniswap cho các phái sinh crypto. Và nếu chúng ta còn nhớ thị trường phái sinh truyền thống lớn hơn thị trường giao ngay đến mức nào, thì rõ ràng dự án có thể tăng trưởng vượt bậc nếu được thực hiện đúng cách. Để tài trợ cho sự tăng trưởng này, gần đây công ty đã huy động được 14,0 triệu đô Series A, nâng tổng số tiền tài trợ của dự án lên 15,4 triệu đô.

Mặc dù SynFutures vẫn chưa triển khai native token, tuy nhiên, các thành viên trong nhóm đã xác nhận dự án sẽ ra mắt token trong tương lai. Tại thời điểm tác giả viết bài này, dự án đã có tổng số hơn 40.000 người dùng và 4.700 người dùng hoạt động hàng tuần.

Chiến lược tiếp cận thị trường của nhóm là khởi chạy thị trường giao dịch Hợp đồng tương lai Phi tập trung trước, sau đó tiếp tục mở rộng việc cung cấp sản phẩm của mình để trở thành một cửa hàng tổng hợp phái sinh.

Mô hình hiện tại cho phép người dùng dễ dàng liệt kê các hợp đồng tương lai của riêng họ một cách tự do và có thể bắt đầu giao dịch các hợp đồng tương lai chỉ với một vài cú nhấp chuột. Sàn giao dịch này có thiết kế thân thiện với người dùng, phi tập trung và tương thích với nhiều cặp giao dịch nhất có thể.

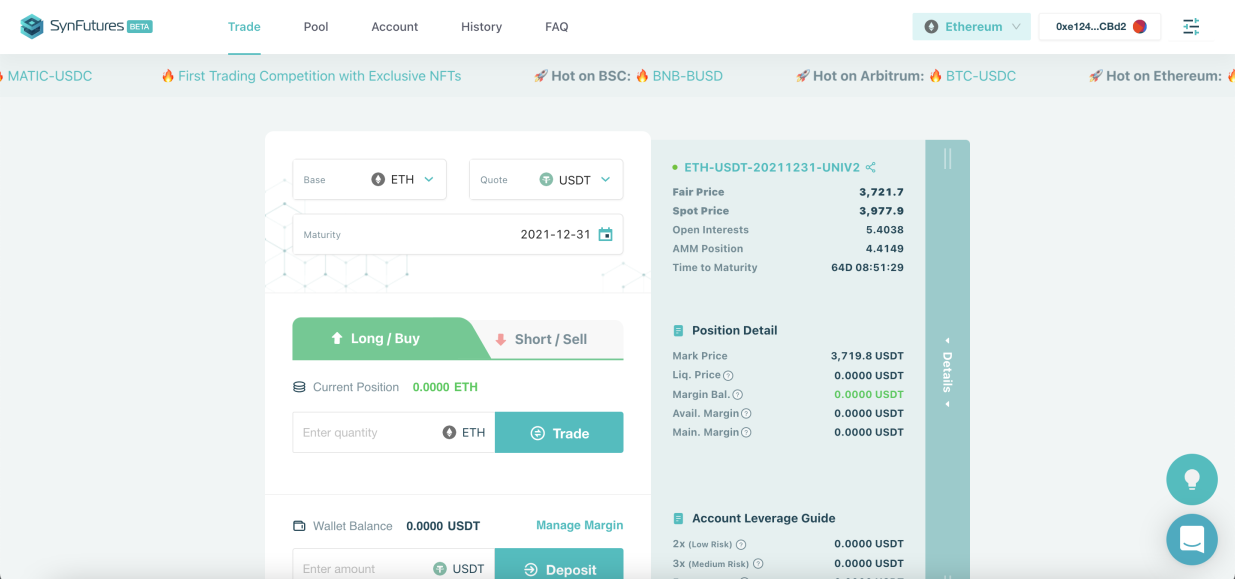

Hiện nay, SynFutures đang hoạt động trên Ethereum, Polygon, Arbitrum và Binance Smart Chain. Với quyết tâm xây dựng một nền tảng đa chuỗi, nhóm dự định sẽ tiếp tục tích hợp các mạng mới theo thời gian.

Nguồn: SynFutures App

Bên cạnh những lợi ích mà chúng ta đã đề cập trước đó, việc đưa các phái sinh vào blockchain cũng cho phép tạo ra vô số sản phẩm tài chính mới (financial product). Dựa trên ý tưởng này, dự án đã tung ra hai sản phẩm mới: hợp đồng tương lai tỷ lệ băm (hash rate future) và hợp đồng tương lai NFT (non-fungible token future).

Hợp đồng tương lai hash rate phi tập trung cho phép bạn đặt cược vào nhiều thông số ảnh hưởng đến lợi nhuận khi khai thác bitcoin. Cơ chế điều chỉnh độ khó khai thác được nhúng trong sự đồng thuận của Bitcoin được hiểu là tạo ra những biến động đáng kể về sản lượng và điều này làm cho nó trở thành một tỷ lệ thú vị để chứng khoán hóa dưới dạng hợp đồng tương lai hash rate.

Kết quả là: những người khai thác bitcoin hiện có thể tham gia cuộc chơi phái sinh và bắt đầu quản lý rủi ro của mình hiệu quả hơn. Và với một thị trường khai thác crypto toàn cầu được dự kiến sẽ lên tới 2,6 tỷ USD vào năm 2026, đây không phải là một sản phẩm tầm thường.

Bên cạnh việc cho phép người dùng giao dịch các thông số trên chuỗi, team muốn vốn hóa thị trường NFT đang mở rộng nhanh chóng bằng sản phẩm NFTures mới của mình.

Nền tảng cho phép người dùng đặt cược vào giá tương lai của các NFT, tương tự như các hợp đồng tương lai truyền thống. Giờ đây, thay vì chỉ có thể mua và nắm giữ NFT, các nhà đầu tư có thể sử dụng NFTures để giao dịch các vị thế mua/bán khống trên các khoản thu mà họ thích.

Điều này mở ra một thị trường hoàn toàn mới và cho phép các nhà đầu tư tuân theo các chiến lược giao dịch phức tạp hơn để đầu cơ và quản lý rủi ro. Cũng giống như các quyền chọn và hợp đồng tương lai đã biến đổi tài chính truyền thống, SynFutures tin rằng các phái sinh NFT sẽ đóng một vai trò quan trọng không kém trên DeFi trong tương lai.

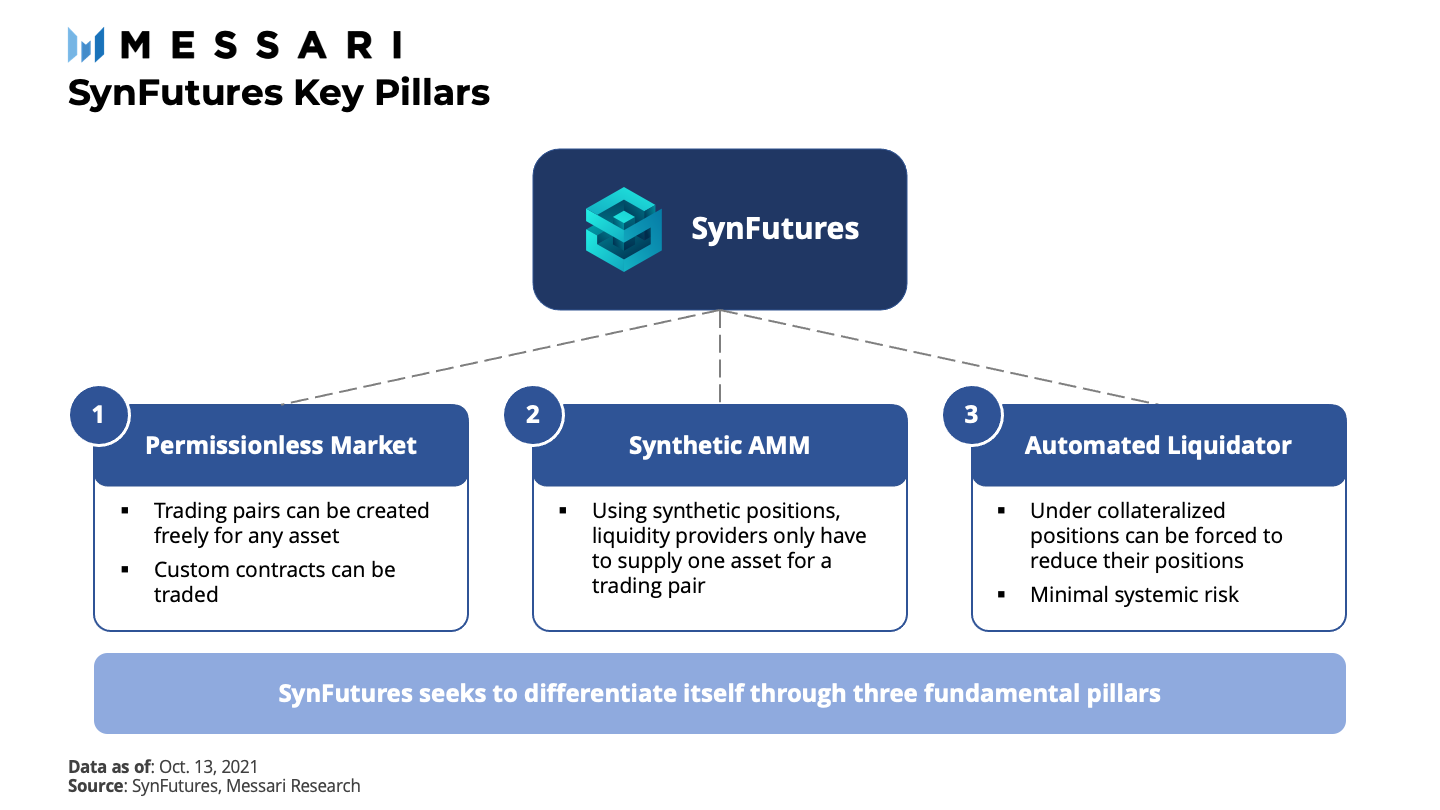

Phiên bản đầu tiên của giao thức sẽ bao gồm ba trụ cột chính mà SynFutures tin là rất cần thiết cho sự thành công của thị trường phái sinh.

3 trụ cột của SynFutures

3 trụ cột của SynFutures

Thị trường mở (Permissionless Market)

Ưu điểm của các dự án phái sinh phi tập trung là chúng có thể cho phép các thị trường mở. Điều này có nghĩa là người dùng có thể tạo các cặp giao dịch cho bất kỳ tài sản nào họ thích và giao dịch chúng vào thời điểm đáo hạn mà họ thích.

Điều này rất giống với Uniswap, ngoại trừ thực tế là phái sinh cho phép cấu hình ở mức độ cao hơn nhiều so với các sản phẩm giao ngay. Lưu ý rằng trong thị trường OTC truyền thống, việc tiếp cận các sản phẩm tùy chỉnh như vậy luôn đi kèm với giá và điều này cho thấy lợi ích to lớn của các thị trường mở.

Phiên bản đầu tiên của SynFutures sẽ là thị trường hợp đồng tương lai và sẽ hỗ trợ giao dịch bất kỳ token ERC-20 nào khi nó ra mắt. Bắt đầu với các oracle giá Uniswap và Chainlink, các oracle bổ sung sẽ được ra mắt theo thời gian với mục tiêu đầy tham vọng cuối cùng là cho phép việc giao dịch bất kỳ tài sản nào với một nguồn cung cấp giá.

Có nghĩa là người dùng sẽ có thể tận dụng các vị thế long hoặc short trên một tài sản cơ bản như cổ phiếu Tesla hoặc một tham số on-chain chẳng hạn như tỷ lệ băm (hash rate). Điều này cho phép SynFutures mở quyền truy cập vào phái sinh cho chiến lược long tail của tài sản,ví dụ như tài sản crypto kém thanh khoản hiện không được cung cấp rộng rãi trên các nền tảng phổ biến. Ngày nay, đã có hơn hơn 50 cặp được giao dịch.

Market Maker tự động tổng hợp

Sự thành công của các sàn giao dịch phi tập trung chủ yếu có được nhờ vào mô hình Automated Market Maker (AMM) đột phá của Uniswap. Giao thức cho phép người dùng tự do tạo các cặp giao dịch chỉ bằng cách cung cấp tính thanh khoản cho cả hai tài sản.

Mặc dù điều này lần đầu tiên cho phép những người không phải là chuyên gia ở Phố Wall trở thành market maker và kiếm được phí giao dịch, nhưng trải nghiệm đối với các nhà cung cấp thanh khoản đã có thể tuyệt vời hơn nếu chỉ phải cung cấp một tài sản.

Đó là bởi vì, không giống như Phố Wall, các nhà cung cấp thanh khoản không có quyền truy cập vào một nhóm các trader để phòng ngừa rủi ro cho các vị thế của mình. Với mô hình AMM tổng hợp (Synthetic AMM - sAMM) của SynFutures, thanh khoản chỉ cần được cung cấp cho một tài sản.

Mô hình sAMM chỉ cho phép cung cấp một tài sản trong cặp giao dịch và tài sản khác sẽ được hợp đồng thông minh tự động tổng hợp. Điều này có nghĩa là nếu 1 ETH hiện có giá trị 3.000 USDT, người dùng có thể cung cấp thanh khoản bằng cách chỉ cần gửi 6.000 USDT vào pool. Nửa còn lại của USDT sau đó sẽ được sử dụng làm tiền ký quỹ để đại diện cho 1 ETH dưới dạng hợp đồng tương lai dài hạn, cho phép người dùng thực hiện vị thế phái sinh.

Khi long position được tạo, mô hình sAMM sẽ nhập vào một lượng short position tương đương. Hai position này sau đó trung hòa với nhau. Kết quả là không có thêm rủi ro gì khi người dùng thêm thanh khoản vào pool. Và bằng cách chỉ phải cung cấp một tài sản, các nhà cung cấp thanh khoản có thể giảm rủi ro thị trường của mình mà không gặp bất kỳ rắc rối nào.

Quản tài viên tự động (Automated Liquidator)

Thanh khoản là một yếu tố quan trọng khác của giao dịch phái sinh. Khi một trader không có đủ số dư trong tài khoản của mình để trang trải các khoản lỗ tiềm ẩn, hay còn gọi là ký quỹ theo ngôn ngữ thông thường, thì position phải bị thanh lý. Mặc dù đã có những phương pháp tốt nhất để quản lý việc thanh lý ở các thị trường truyền thống, nhưng khi làm việc với các hợp đồng thông minh, mọi thứ trở nên phức tạp hơn. Do đó, khả năng xử lý hiệu quả các khoản thanh lý hoặc sẽ tạo ra, hoặc sẽ phá vỡ một nền tảng phái sinh.

Trong các phần khác của DeFi, các liquidator tích cực theo dõi các position open và close theo các position được thế chấp thông qua cách giao dịch bằng quỹ của chính họ. Điều này thường được thực hiện thông qua bot thanh khoản. Vấn đề với cách tiếp cận này là có thể không có một đối tác sẵn sàng chấp nhận rủi ro.

SynFutures đã tạo ra hợp đồng thông minh Automated Liquidator (ALQ) để giải quyết vấn đề này. Thay vì luôn dựa vào các đối tác sẵn sàng thanh lý các vị thế, AQL có thể buộc các tài khoản không đáp ứng yêu cầu ký quỹ phải giảm position của họ. Điều này giảm thiểu rủi ro hệ thống đối với giao thức và sẽ làm cho nó trở thành một sự thay thế an toàn hơn cho các nền tảng hiện tại.

Tương tự như AMM, bất kỳ ai cũng có thể trở thành ALQ chỉ bằng cách cung cấp tính thanh khoản cho giao thức. Điều này cho phép người dùng kiếm được phí giao dịch thanh khoản mà không cần trải qua quá trình chủ động gửi giao dịch phức tạp.

Viễn cảnh cạnh tranh

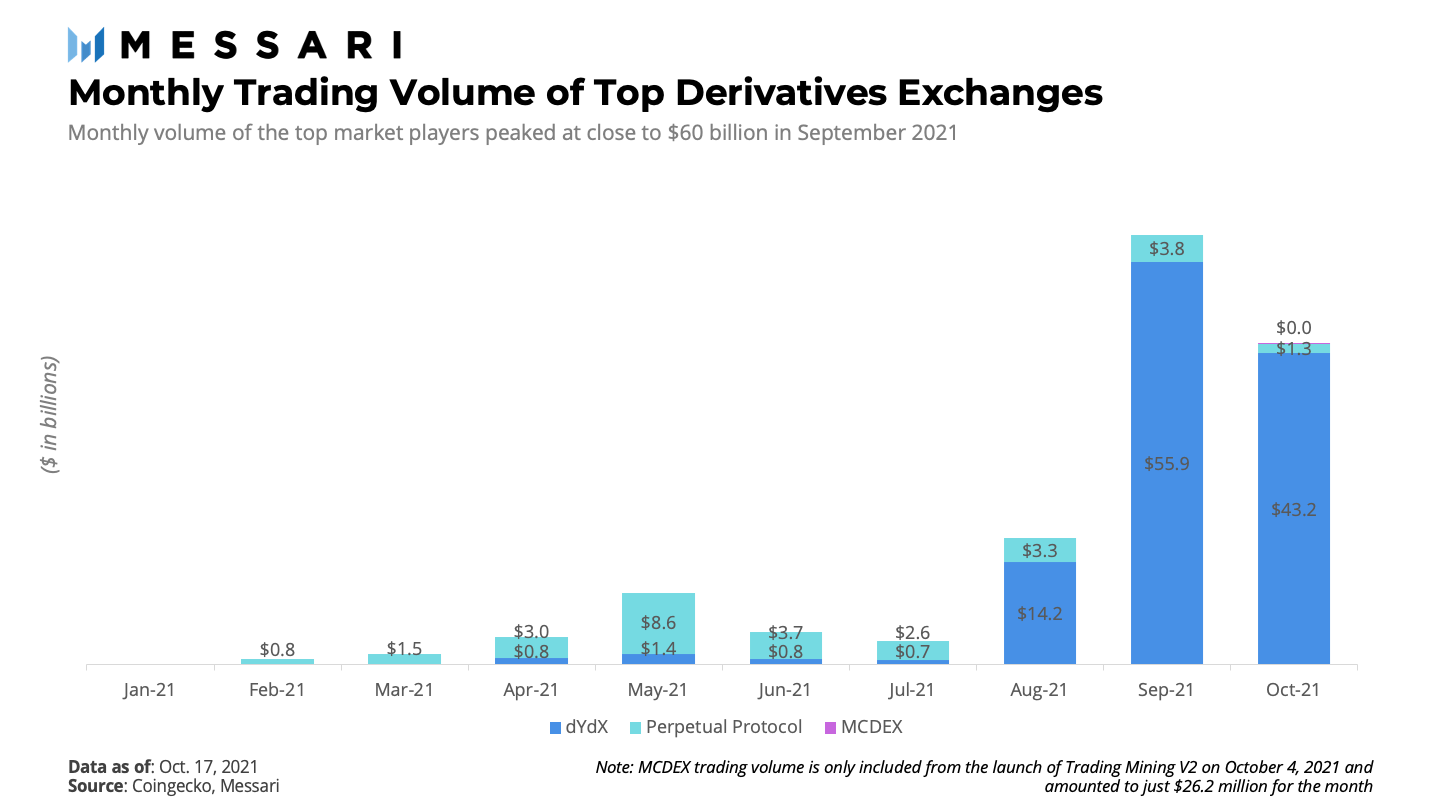

Kể từ khi ra đời vào năm 2019, thị trường phái sinh phi tập trung đã chứng kiến tăng trưởng vượt bậc. Từ sự phát triển của khối lượng giao dịch hàng tháng trong ba giao thức phái sinh lớn nhất, bạn có thể thấy rõ việc áp dụng trong hoạt động.

Khởi động dần từ khi các giao thức vẫn đang được xây dựng trong suốt nửa đầu năm 2021, thị trường cuối cùng đã thu hút sự chú ý và đạt mức đỉnh gần 60 tỷ USD vào tháng 9 năm 2021.

Vào cuối tháng 9, nền tảng hợp đồng tương lai vĩnh viễn dYdX thậm chí còn vượt qua khối lượng giao dịch 24h của Coinbase với 3,7 tỷ USD giao dịch trong một ngày. Khối lượng giao dịch của MCDEX giảm đi phần khối lượng bị thu hút bởi nhóm dẫn đầu thị trường dYdX và Perpetual Protocol. Lưu ý rằng tại thời điểm viết bài, tháng 10 vẫn chưa kết thúc và do đó, khối lượng giao dịch đang có xu hướng tăng dần theo tháng.

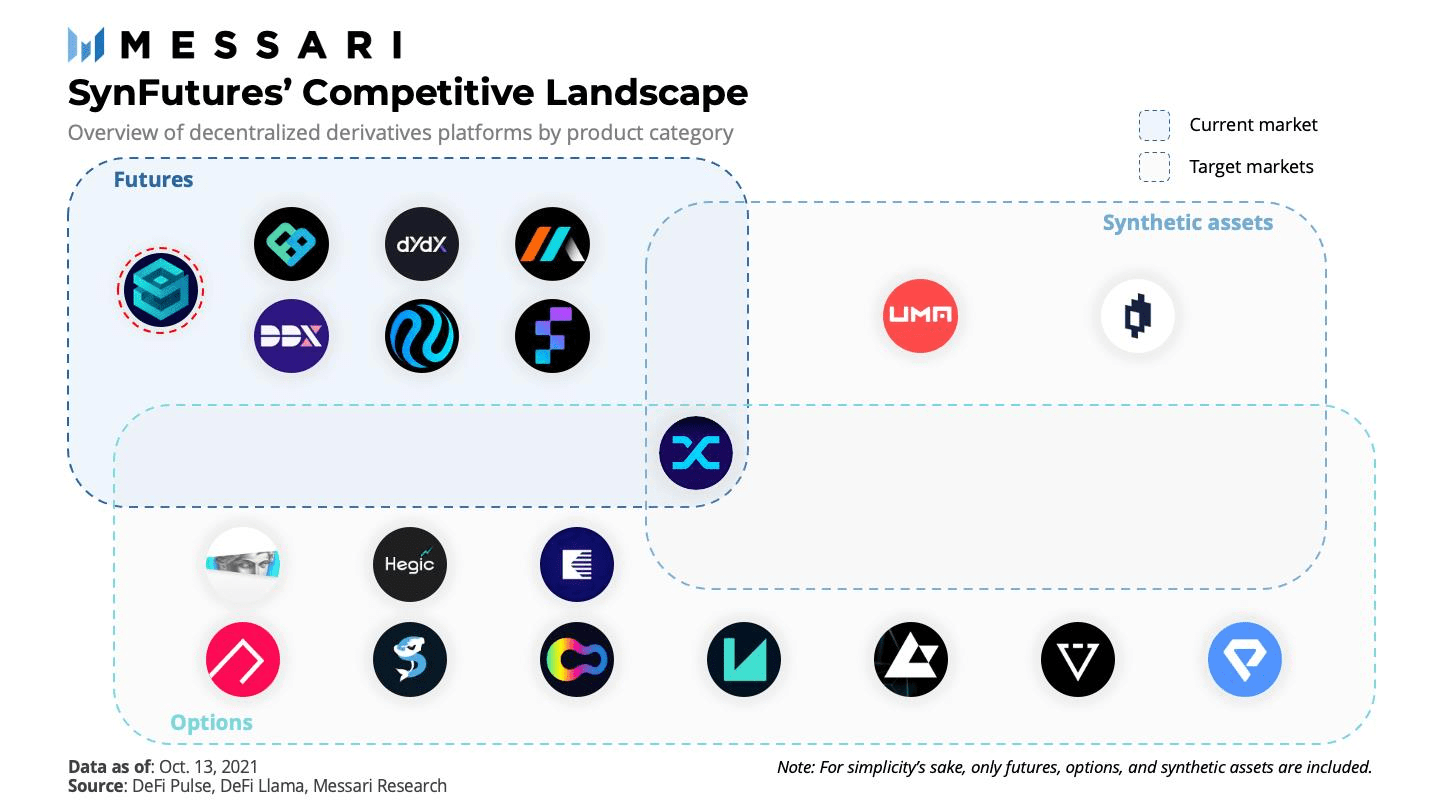

Nếu phân chia thị trường phái sinh phi tập trung theo danh mục sản phẩm, chúng ta thấy rằng người chơi ngày nay thường chỉ cung cấp một loại sản phẩm. Sàn giao dịch phái sinh Synthetix là ngoại lệ duy nhất trong quy tắc này.

Dự án này đã ra mắt như một nền tảng tài sản tổng hợp thuần túy vào năm 2018, và kể từ đó đã mở rộng cung cấp thêm các quyền chọn và các hợp đồng tương lai. Quay trở lại với SynFutures, dự án này cũng đang đi theo chiến lược tương tự như các công ty cùng ngành.

Team đang tập trung vào việc trước tiên xây dựng một nền tảng hợp đồng tương lai phi tập trung, và đang có kế hoạch từ đó mở rộng sang các sản phẩm khác. Câu hỏi vẫn là liệu SynFutures có thể thu hút lượng thanh khoản tương tự như dYdX và Perpetual Protocol hay không.

Các đối thủ cạnh tranh chính

Trước khi SynFutures có thể hiện thực hóa tham vọng trở thành nền tảng bền vững và có giá trị cao cho các sản phẩm phái sinh phi tập trung thì trước tiên, dự án cần tạo dựng được tên tuổi trên thị trường hợp đồng tương lai. Hiện tại ngoài SynFutures, đã có sáu dự án được thành lập.

Cho tới nay, dYdX và Perpetual Protocol là những người chơi lớn nhất, làm lu mờ các đối thủ khi nói về khối lượng giao dịch. Mỗi player tìm cách làm mình trở nên khác biệt bằng một tuyên bố giá trị quan trọng:

dYdX sử dụng sổ lệnh tập trung (centralized order book) cho phép các trader gửi các loại lệnh được sử dụng trong nhiều sàn giao dịch truyền thống như các lệnh giới hạn (limit order) và lệnh cắt lỗ (stop-loss order), điều này hoàn toàn ngược lại với AMM.

Perpetual Protocol sử dụng một AMM ảo (Virtual AMM - vAMM) để cải thiện hiệu quả sử dụng vốn. “Ảo” ngụ ý rằng không có tài sản thực nào được lưu trữ trong chính AMM. Thay vào đó, tài sản thế chấp được lưu trữ trong một kho hợp đồng thông minh riêng biệt, cho phép các trader cung cấp tài sản thế chấp để giao dịch trên tất cả các thị trường trong một kho duy nhất.

Ngoài ra, Perpetual Protocol yêu cầu không cần đến bất kỳ nhà cung cấp thanh khoản nào để cung cấp thanh khoản trực tiếp cho AMM pool. Kết quả là trong giao thức không hề xuất hiện tổn thất tạm thời (impermanent loss).

MCDEX sử dụng một vAMM tương tự và muốn tăng thêm giá trị bằng cách cho phép người dùng tạo hợp đồng tương lai một cách tự do.

Futureswap sử dụng giải pháp Layer-2 đang ngày càng phát triển là Arbitrum để kích hoạt tốc độ và khả năng tổng hợp.

Injective đã xây dựng giao thức Layer-2 của riêng mình để đặc biệt vận hành sàn giao dịch phái sinh phi tập trung.

Cuối cùng, DerivaDEX đã ra mắt khai thác bảo hiểm (insurance mining) để cải thiện tính bảo mật của giao thức. Dự án cho phép người dùng gửi stablecoin trên ứng dụng để nhận lại DDX, tăng vốn cho quỹ bảo hiểm.

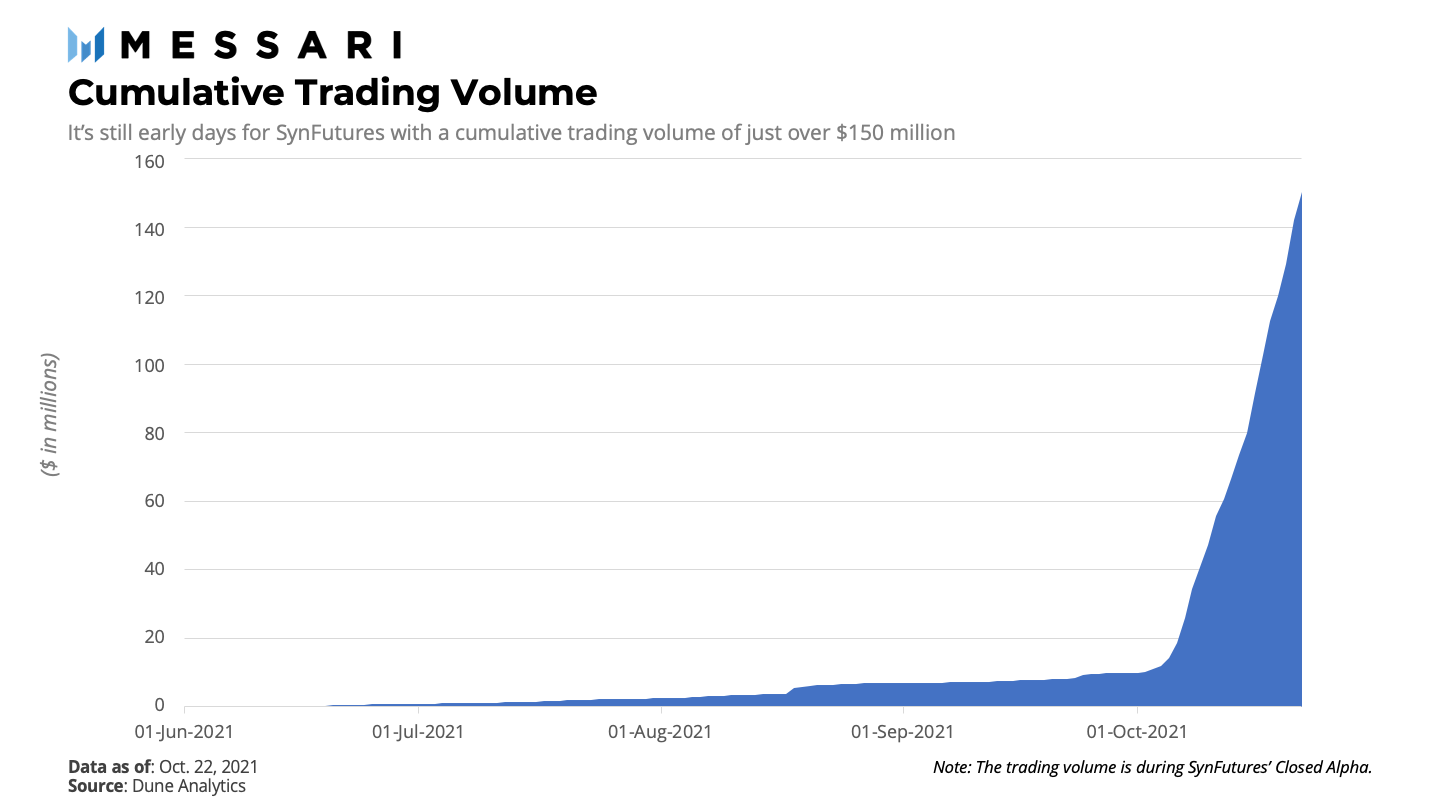

SynFutures quyết tâm cung cấp giải pháp tốt hơn cho các nhà đầu tư thông qua ba trụ cột chính mà chúng ta đã đề cập trước đó: (1) Tạo thị trường mở, (2) Tạo thị trường tổng hợp và (3) Thanh lý bắt buộc. Mặc dù tuyên bố giá trị của SynFutures nghe có vẻ rất hứa hẹn, nhưng dự án vẫn chưa thể tạo được dấu ấn trên thị trường khi khối lượng giao dịch tích lũy chỉ hơn 150 triệu USD.

Kết luận

Mọi thứ đang đều cho thấy triển vọng tăng trưởng đáng kể cho thị trường phái sinh phi tập trung. Trong tài chính truyền thống, thị trường phái sinh trị giá 560 nghìn tỷ USD là loại tài sản quan trọng nhất cho đến nay.

Khi chuyển sang tài chính phi tập trung, vẫn có một triển vọng tăng đáng kể trước khi các công cụ phái sinh đạt được mức độ quan trọng tương tự. Và với việc các sàn DEX hiện nắm giữ thị phần chỉ có một con số so với khối lượng giao ngay thì vẫn còn rất nhiều không gian để các thị trường phi tập trung phát triển.

Chúng ta đã chứng kiến một số dự án đầy tham vọng xuất hiện để nắm chắc cơ hội này. Cứ cho là điều này có thể xảy ra thì chỉ những giao thức vừa có khả năng cung cấp một sản phẩm ưu việt cho các lựa chọn thay thế tập trung và vừa thu hút đủ thanh khoản mới có cơ hội thành công.

SynFutures tin rằng bản thân có thể tạo ra ảnh hưởng trên thị trường với cách tiếp cận độc đáo của mình. Mặc dù có thể vẫn còn trong giai đoạn đầu nhưng dự án dự kiến sẽ ra mắt mainnet vào quý 4 năm nay, và đang có kế hoạch tung ra phiên bản thứ hai của giao thức cùng với nhiều sản phẩm mới như hợp đồng tương lai vĩnh viễn, hợp đồng ký quỹ chéo và còn nhiều hơn thế nữa trong thời gian tới.

Việc dự án có thể hiện thực hóa tham vọng của mình hay không vẫn là một ẩn số. Cũng giống như một hợp đồng phái sinh, chỉ có thời gian mới có thể cho biết kết quả sẽ như thế nào

Bài viết được Hiền Lê thuộc FXCE Crypto biên tập từ “SynFutures: The Future of Derivatives?” của tác giả Michiel Van Tilborg, với mục đích cung cấp thông tin và phi lợi nhuận. Chúng tôi không khuyến nghị đầu tư và không chịu trách nhiệm cho các quyết định đầu tư liên quan đến nội dung bài dịch.