Anchor là một thị trường tiền tệ phi tập trung được xây dựng trên Terra, nhằm cung cấp cho người gửi UST (đồng tiền ổn định được neo bằng USD của Terra) một khoản lãi suất phần trăm hàng năm ổn định ở mức 20% (APY).

Sự ra mắt của Anchor giúp hiện thực hóa tầm nhìn của Terraform Labs về việc tích hợp ba nguyên tắc tài chính (thanh toán qua UST, tiết kiệm qua Anchor và đầu tư qua Mirror Protocol) trên blockchain Terra dựa trên Cosmos SDK.

Anchor Protocol - Hình mẫu ngân hàng trung ương phi tập trung

Trong những năm sau cuộc khủng hoảng tài chính 1907, một cuộc họp bí mật đã diễn ra trên đảo Jekyll ngoài khơi bờ biển Georgia để lên kế hoạch cải tổ hệ thống ngân hàng Hoa Kỳ. Mật nghị này bày tỏ sự lo ngại về những sai sót trong hệ thống tài chính mà cuộc khủng hoảng đã để lộ ra - làn sóng rút tiền gửi tăng đột biến và sự phá sản của các ngân hàng gây ra bởi sự mất niềm tin của người gửi tiền và tình trạng cạn kiệt khả năng thanh khoản của các ngân hàng.

Chính trong thời điểm đó, nền móng của Cục Dự trữ Liên bang đã được hình thành - và hơn một thế kỷ sau, hệ thống này tiếp tục đặt ra mức lãi suất định giá các tài sản tài chính của thế giới.

Được sinh ra từ các hội trường bí mật của Terra Form Labs (TFL), Anchor whitepaper mô tả mục tiêu đầy tham vọng là phá vỡ các ngân hàng trung ương bằng cách cung cấp lãi suất mục tiêu ở ngân hàng trung ương phi tập trung, thứ sẽ trở thành lãi suất tham chiếu cho hệ sinh thái DeFi rộng lớn hơn.

Điểm chuẩn mong muốn đang được thảo luận là Anchor Rate - tỷ lệ cốt lõi của giao thức này. Không giống lãi suất cho vay trong các giao thức DeFi hiện nay (lãi suất thay đổi trên mỗi khối tùy thuộc vào nhu cầu vay), Anchor Rate sẽ phụ thuộc vào các staking reward từ một bộ blockchain Proof-of-Stake (PoS) đa dạng, cái mà Anchor xem như là nguồn chính thống của lợi suất on-chain.

Tỷ lệ này có một số đặc tính giúp tăng cường sự ổn định: 1) hầu hết các blockchain PoS có chính sách tiền tệ tương đối cố định, 2) Anchor rate không bị thúc đẩy bởi sự biến động của chu kỳ đòn bẩy DeFi giống như các mức lãi suất cho vay DeFi hiện nay.

Việc thiết lập “tỷ lệ lãi suất tự nhiên” mang bản chất riêng của crypto làm nền tảng cho thị trường thu nhập cố định trong tương lai là một tham vọng lớn - và việc nâng cao lợi suất stablecoin cố định 20% trên tiền gửi sẽ đánh động “hồi chuông cảnh báo Ponzi” đến bất kỳ nhà đầu tư tự trọng nào. Nhưng những điều kỳ lạ đã xảy ra trong crypto… và sau khi tìm hiểu kỹ về cơ chế, bạn có thể kết luận rằng Anchor có thể đáp ứng được những nguyện vọng cao cả của chính nó.

Cách thức hoạt động của cỗ máy kinh tế Anchor

Anchor chỉ chấp nhận một loại tài sản thế chấp riêng biệt từ những người đi vay dưới dạng tài sản trái phiếu (bonded Assets - bAssest) - các phái sinh liquid staking (thông qua Lido Finance) trên một PoS token cơ bản, như bLUNA, được hỗ trợ bởi skated LUNA. Các bAsset này có thể thay thế và được chuyển đổi với tỷ lệ 1: 1, loại trừ bất kỳ sự kiện lớn nào xảy ra đối với người xác thực được ủy quyền trong whitelist của Lido (các rủi ro lớn được chia sẻ cho tất cả những người nắm giữ bAsset, giảm rủi ro mang tính cá nhân).

Anchor Rate

Các skating reward PoS cơ bản cho các token này được chuyển đổi thành UST, sau đó được phân phối cho người gửi tiền tùy thuộc vào lượng lợi suất liên quan đến Anchor Rate. Anchor Rate là APY tiền gửi mục tiêu của giao thức.

Tỷ lệ này ban đầu là một con số tùy ý nhưng trong tương lai, nó sẽ chuyển tiếp thành một phép tính chính xác hơn: số bình quân gia quyền qua 12 tháng của các lợi suất staking trên tài sản thế chấp bAsset được gửi trên giao thức Anchor, trong mỗi lợi suất được tính theo giá trị cho vay tối đa (Max loan-to-value - MAX LTV) của loại tài sản thế chấp tương ứng.

Max LTV là giá trị được ấn định cho mỗi loại tài sản thế chấp để xác định mức tối đa mà người ta có thể vay cho mỗi đơn vị tài sản thế chấp được đăng tải (được quy định bởi ban quản trị, tùy thuộc vào mức độ ổn định và tính thanh khoản của tài sản thế chấp đó).

Thế chấp vượt mức của các khoản vay làm tăng lợi suất PoS có sẵn cho người cho vay một cách hiệu quả - ví dụ: bLUNA gốc có giá trị cho vay (LTV) tối đa là 0.5, đồng nghĩa với việc khoản vay UST100 phải được thế chấp bằng UST200 bLUNA. Do đó, nếu LUNA sinh lợi 10% trong PoS staking rewards, khoản vay ví dụ ở trên sẽ sinh lợi 20%.

Do thiếu sự đa dạng hóa trong các tài sản PoS đủ tiêu chuẩn vào lúc ra mắt (chỉ có bLUNA), Anchor Rate lúc đầu được đặt ở mức tùy ý là 20% và hiện là một thông số được ban quản trị kiểm soát trong giao thức trái ngược với thị trường được xác định thông qua các phần thưởng PoS trên chuỗi.

Anchor hướng tới mục đích triển khai một Anchor Rate được xác định bởi thị trường khi giao thức trở nên trưởng thành hơn với đủ lượng thanh khoản tiền gửi và tài sản PoS có sẵn. Người vay được khuyến khích thông qua các ANC token reward, như sẽ được thảo luận ở phần sau.

Các nghiệp vụ thị trường mở

Anchor cũng định nghĩa "lãi suất tiền gửi ngưỡng" (threshold deposit rate), là lãi suất tiền gửi hiệu quả tối thiểu mà giao thức muốn giữ khi lợi suất thấp hơn mục tiêu đặt ra. Việc giữ lãi suất tiền gửi cố định thực nhận gần với mức Anchor Rate mục tiêu, cũng như ở mức bằng hoặc cao hơn lãi suất ngưỡng là chức năng chính của giao thức - hoạt động giống như một phép hoán đổi lãi suất, chuyển đổi dòng tiền lãi suất thả nổi thành một lãi suất cố định bền vững.

- Khi lãi suất tiền gửi thực nhận thấp hơn lãi suất mục tiêu, lãi suất tiền gửi được trợ cấp thông qua Anchor’s Yield Reserve (Dự trữ lợi nhuận của Anchor) và việc vay được khuyến khích thông qua các ANC token reward.

- Trong những thời kỳ mà lãi suất huy động bán được cao hơn mức lãi suất mục tiêu, phần lợi suất vượt quá (excess yield) đổ dồn vào phần dự trữ lợi suất và các ưu đãi của ANC cho những người vay giảm xuống.

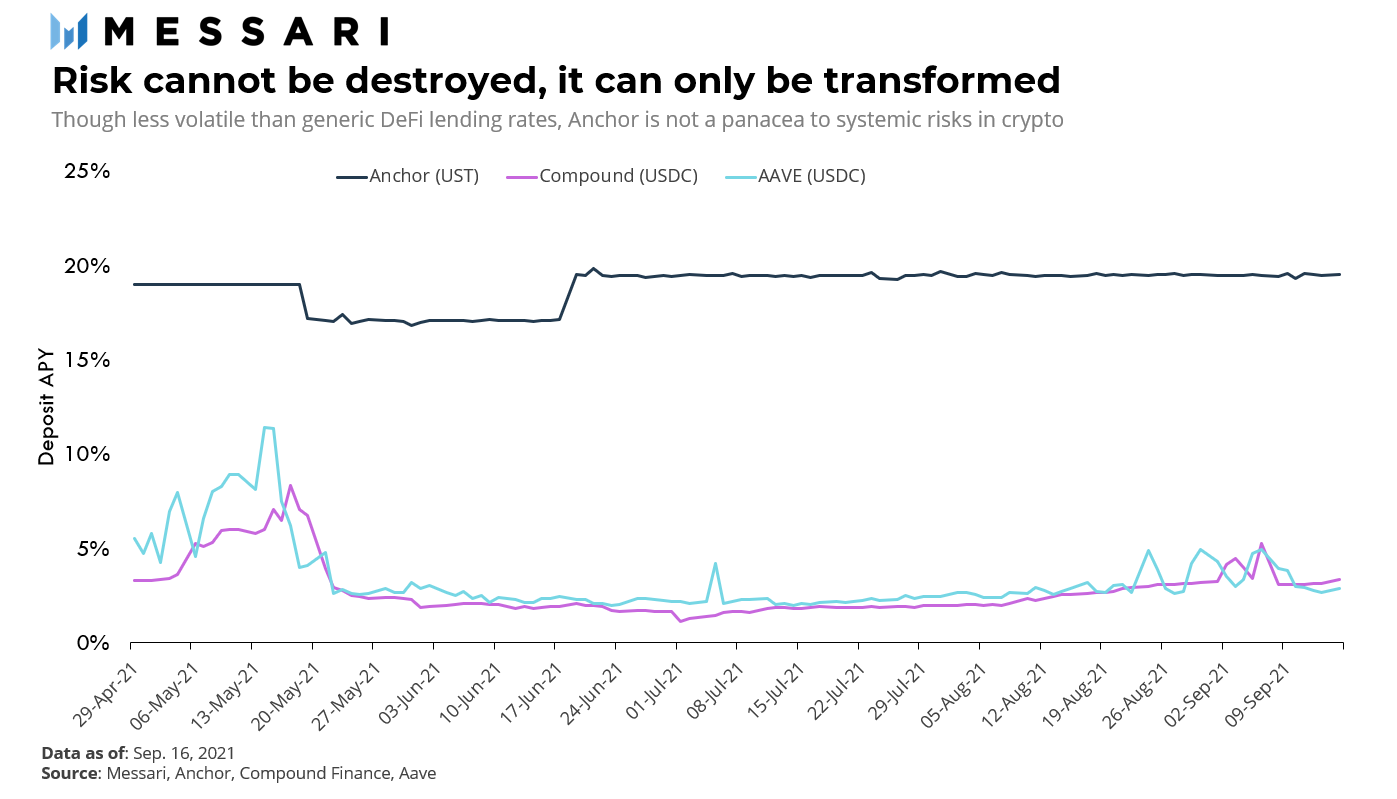

Cho đến nay Anchor đã thành công duy trì mức lợi suất tiền gửi tương đối ổn định trên UST. Nhưng mặc dù lãi suất ít biến động hơn nhiều so với lãi suất cung cấp stablecoin trong DeFi truyền thống, nó không phải là bất biến. Bước biến đổi trong lãi suất tiền gửi sau vụ flash crash vào tháng 5 nhấn mạnh một thực tế bất di bất dịch trong tài chính - rủi ro không thể bị loại bỏ, nó chỉ có thể bị biến đổi.

Và trong khi DeFi truyền thống có những mức lãi suất hay biến đổi đóng vai trò như một van giải phóng cho sự biến động vốn có trong tài sản thế chấp, Anchor lại đang hấp thụ sự biến động đằng sau hậu trường, giải phóng một cách đột ngột hơn khi khả năng hấp thụ tác động của nó bị vi phạm.

Thanh lý để bảo đảm giá trị tài sản thế chấp

Nếu tính đến những rủi ro khi chấp nhận các tài sản crypto không ổn định làm tài sản thế chấp cho khoản vay, việc thanh lý đóng một vai trò quan trọng trong việc bảo đảm sự hoạt động của giao thức. Khi một khoản vay trở thành khoản vay dưới thế chấp (khi giá tài sản giảm đủ để giá trị cho vay tăng trên mức tối đa), người thanh lý có thể tự do đấu giá để đổi UST lấy tài sản thế chấp bAsset đã đăng với mức chiết khấu so với giá oracle (giá thầu thành công được thực hiện over-the-counter).

Điều này bảo vệ người gửi tiền khỏi bị vỡ nợ và cung cấp tính thanh khoản của stablecoin cho giao thức trong khi giảm thiểu rủi ro của sổ vay trong thời gian căng thẳng. Các hợp đồng thanh lý bắt buộc thời gian rút tiền kéo dài để tăng khả năng dự đoán về nhu cầu thanh lý, đây là một lợi thế so với hệ thống giữ tiền truyền thống vốn dựa vào việc ra thị trường để đấu giá tài sản thế chấp.

Anchor protocol dĩ nhiên là phức tạp khi xét đến các mục tiêu cao cả và cơ sở mã của nó đã được Cryptonics kiểm toán. Tuy nhiên, không có thử nghiệm cho một giao thức nào tốt hơn hơn là các cuộc khủng hoảng thị trường trong thực tế.

Thử nghiệm trong sản phẩm

Hệ thống đã trải qua một bài kiểm tra căng thẳng thực tế trong vụ flash crash vào giữa tháng 5 năm 2021.

Giá của LUNA token (token có chức năng như một "seigniorage share" trong việc duy trì peg của algorithmic stablecoin UST của Terra) đã giảm nhanh chóng trong sự kiện ngày 19 tháng 5. LUNA không chỉ đối mặt với áp lực hạ giá từ các arbitrageur (nhà kinh doanh chênh lệch giá) đang tìm cách mua UST với giá chiết khấu, mà sự sụt giảm của nó còn dẫn đến việc thanh lý những người vay sử dụng đòn bẩy trên Anchor khi tài sản thế chấp bLUNA của họ giảm (dẫn đến vi phạm giới hạn giá trị cho vay).

Vòng lặp của phản hồi tiêu cực từ lượng lớn thanh lý nguyên mẫu này không chỉ gây ra sự neo giá lại của UST từ 1 USD mà còn khiến các mức lãi suất của LUNA / bLUNA trên Terraswap giảm xuống dưới 1 bởi vì các nhà thanh lý tìm cách chuộc lại bLUNA mới mua của họ. Điều này làm nổi bật bản chất của rủi ro trong giao thức - các mối quan hệ kinh tế bị phá vỡ trong thời kỳ căng thẳng, khi sự bất ổn và tắc nghẽn giao dịch gia tăng nới rộng giới hạn cho các hoạt động kiếm lời từ chênh lệch giá.

Khi giao thức càng dựa vào nhiều lớp phức tạp để hoạt động bình thường thì càng có nhiều điểm có khả năng bị lỗi trong các sự kiện thiên nga đen (black swan event).

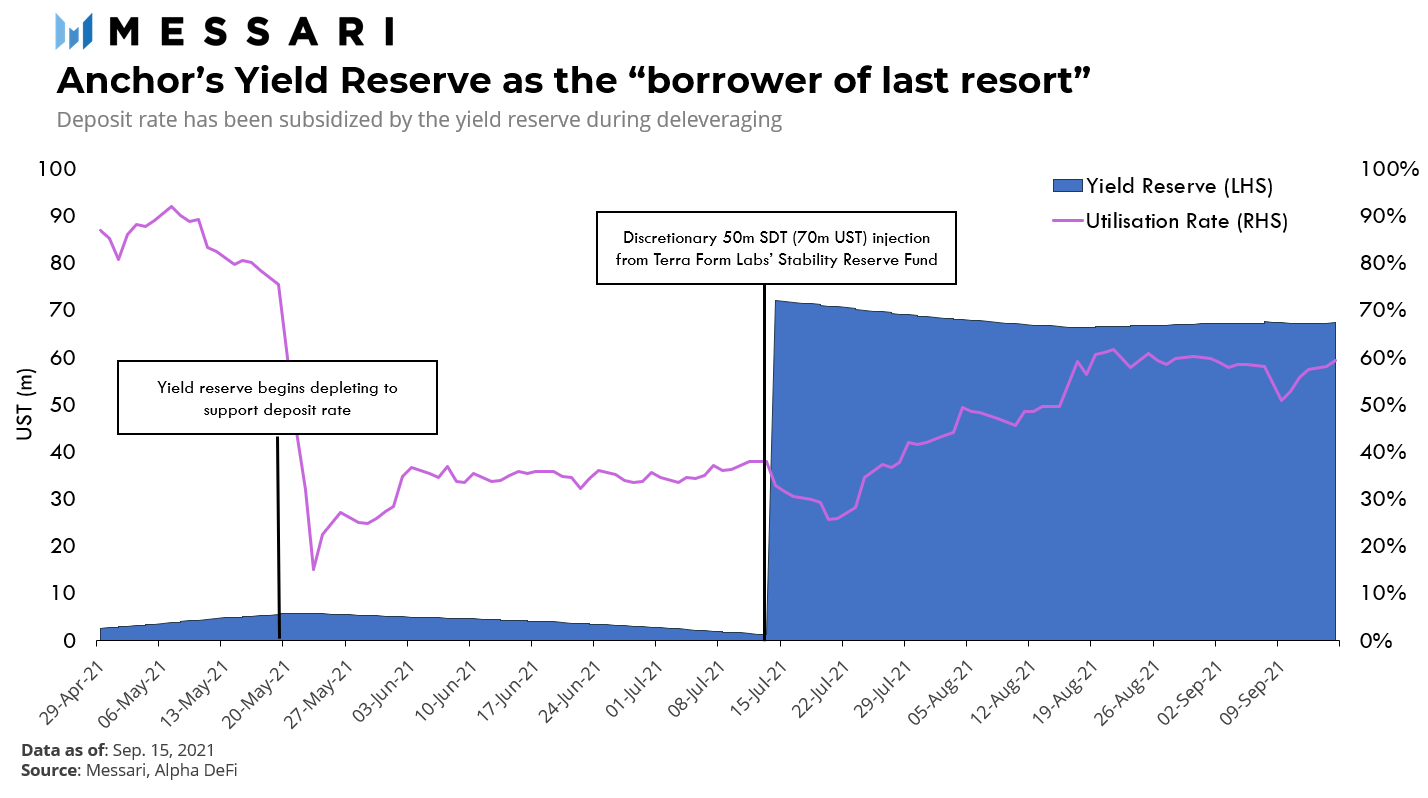

Dự trữ lợi tức ở Anchor

Dự trữ lợi tức ở Anchor

Bất chấp những tình huống khắc nghiệt vào tháng 5 năm 2021, bản thân lãi suất tiền gửi của Anchor phần lớn vẫn hoạt động đúng với mục đích của nó. Khi lãi suất sử dụng giảm cùng với sự sụt giảm nhu cầu vay thì lợi suất “hữu cơ” tạo ra từ tài sản thế chấp của người đi vay cũng giảm, khiến phần lợi suất có thể phân phối đến người cho vay trở nên ít hơn.

Khi lãi suất tiền gửi giảm xuống mức ngưỡng, Anchor bắt đầu trợ cấp cho khoản chênh lệch thông qua dự trữ lợi suất của mình. Điều này tiếp tục duy trì một mức lãi suất tiền gửi ổn định trong khi nhu cầu vay được giảm bớt - dự trữ lợi suất giảm từ hơn 5,5 triệu UST sau ngày 19 tháng 5 xuống mức 1,1 triệu UST vào đầu tháng 7 năm 2021.

Vào ngày 7 tháng 7, Terra Form Labs đã thông báo họ sẽ tham gia để vốn hóa phần dự trữ lợi suất với 50 triệu SDT (khoảng 70 triệu UST) từ Quỹ dự trữ ổn định (Stability Reserve Fund) hơn 1 tỷ đô la của họ, hành động này đã nhấn mạnh tầm quan trọng của Anchor trong hệ sinh thái Terra và cam kết của TFL đối với giao thức. Họ đã ước tính rằng đây sẽ là một sự can thiệp chỉ xảy ra một lần và sẽ cung cấp lộ trình để Anchor giới thiệu các nâng cấp giúp giao thức này tự bền vững hơn.

Mặc dù các trợ cấp đối với lãi suất tiền gửi từ dự trữ lợi suất vẫn tiếp tục vào tháng 7, nhu cầu đi vay bắt đầu tăng trở lại và tháng 8 đã chứng kiến lãi suất sử dụng tăng từ mức 35% lên 60%, ở mức mà lợi suất dư thừa từ việc đi vay bắt đầu bổ sung cho dự trữ lợi suất.

Lộ trình

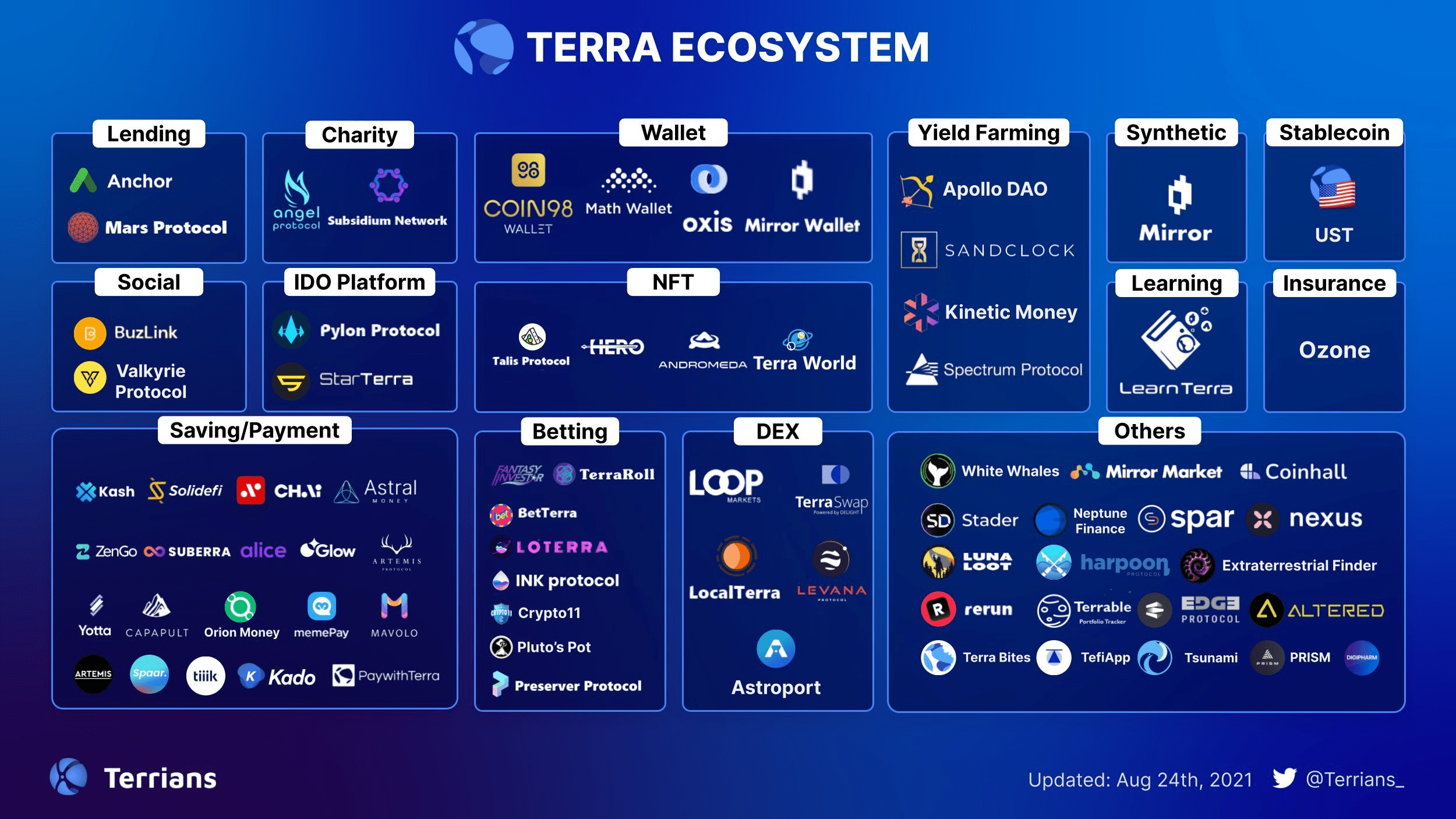

TFL không giấu giếm mong muốn tạo ra các use case cho UST, đặc biệt là các khoản tiết kiệm, thanh toán và đầu tư. Sau khi ra mắt Mirror Protocol vào đầu năm 2021 để giải quyết các tùy chọn đầu tư trong hệ sinh thái Terra, Anchor là bước kế tiếp bằng cách cung cấp savings protocol cho cộng đồng #LUNAtics.

Hệ sinh thái của Terra

Hệ sinh thái của Terra

Để Anchor Rate đạt được mục tiêu trở thành lãi suất on-chain chuẩn thì tài sản thế chấp cơ bản của nó phải đại diện cho các blockchain staking reward có sẵn. Bước đầu tiên của nó trong việc đa dạng hóa tài sản thế chấp đủ tiêu chuẩn là triển khai bETH trên Anchor vào đầu tháng 8 - một staking derivative của Lido được hỗ trợ bởi ETH 2.0.

Việc này không chỉ đa dạng hóa tài sản thế chấp cơ bản mà còn mở ra nhu cầu vay xuyên chuỗi (cross-chain), một hoạt động mà Anchor có vẻ sẽ muốn tăng cường hơn nữa thông qua sự bao gồm cả bATOM, bSOL và bDOT trong tương lai.

Các sự kiện vào tháng 5 cũng tạo ra một số điều chỉnh khác, bao gồm:

- Một cơ chế xếp hàng thanh lý mới được thiết kế để khuyến khích các giá thầu cạnh tranh hơn cho việc thanh lý (giảm chiết khấu mà tài sản thế chấp được mua trong lúc kiệt quệ)

- Thay đổi một số thông số quản trị bao gồm giá trị cho vay tối đa (Max LTV) và chiết khấu thanh lý tối đa (điều này sẽ giảm áp lực hạ giá bAsset sau khi thanh lý).

- Cải thiện các thông báo đến các khoản vay bị rủi ro nhằm cho phép giảm giá trị cho vay (LTV) kịp thời hơn cho người vay (ví dụ: Telegram, chức năng di động).

- Tính linh hoạt để triển khai các khoản tiền gửi chưa sử dụng vào các giao thức tạo ra lợi suất khác (yield generating protocol) như mars protocol và mirror protocol

- Quá trình chuyển đổi Anchor Rate từ dạng ban đầu là một thông số cố định được ban quản trị kiểm soát thành lãi suất thả nổi, điều chỉnh theo thuật toán 6 tháng một lần dựa trên các chỉ số on-chain liên quan.

- Các oracle (nguồn cung cấp dữ liệu) sẽ được ưu tiên trong mempool theo sau bản nâng cấp Columbus-5 của Terra - sẽ ngăn chặn các vấn đề về giá cả lỗi thời trong thời điểm tắc nghẽn

Các mô hình kinh tế học của ANC (ANC tokenomics)

Các ANC token được thiết kế để nắm bắt một phần lợi suất có sẵn và căn chỉnh quy mô theo các tài sản được quản lý trong giao thức. 10% dòng tiền chảy vào Dự trữ lợi nhuận Anchor (Anchor Yield Reserve) từ phí giao thức được thanh toán bằng UST để tích lũy giá trị ANC token.

Các nguồn phí bao gồm: một phần của các reward từ các bAssets đã ký gửi, lợi suất vượt quá cao hơn lãi suất tiền gửi mục tiêu, phí thanh lý tài sản thế chấp và tiền gửi ANC từ các cuộc thăm dò quản trị không đạt đủ số lượng. UST được hoán đổi cho ANC trên thị trường mở, sau đó được phân chia lợi suất theo vốn góp cho các staker ANC.

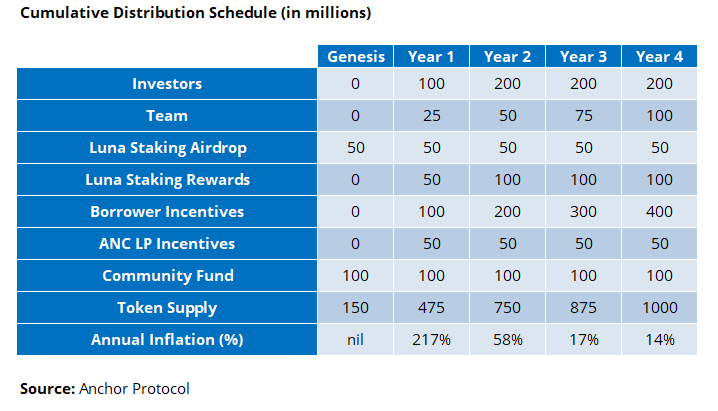

ANC cũng được sử dụng làm ưu đãi cho người vay (100 triệu mỗi năm) cũng như các reward trong các liquidity pool của ANC. Nguồn cung ANC token được giới hạn ở mức 1 tỷ, phân phối trong vòng 4 năm kể từ khi giao thức gốc ra đời vào tháng 4 năm 2021 như ở lịch trình dưới đây:

Lịch trình phân phối ANC token

Sự cạnh tranh

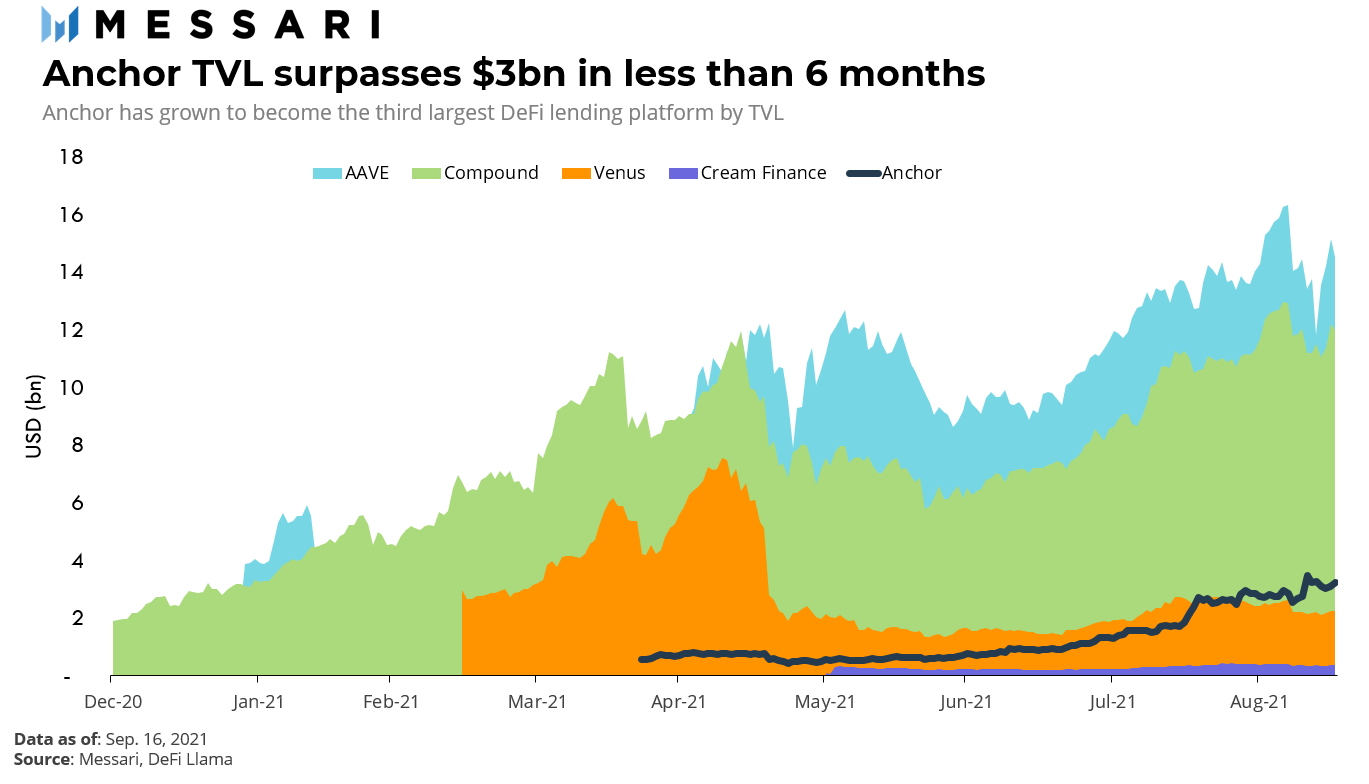

Được thúc đẩy bởi cả tỷ lệ tiền gửi cố định cao của Anchor, chi phí tương đối thấp của Terra so với mạng chính Ethereum, cũng như sự tăng mạnh của giá LUNA, giá trị cho vay đã tiếp tục tăng kể từ khi ra mắt và vào tháng 8, nó đã vượt qua Cream Finance và Venus protocol để trở thành giao thức cho vay lớn thứ ba chỉ sau Compound và Aave.

Biểu đồ TVL được khóa trong Anchor

Biểu đồ TVL được khóa trong Anchor

Tuy nhiên, bài thử nghiệm thực sự đối với khả năng tồn tại lâu dài của Anchor là xây dựng một sổ vay bền vững, trong điều kiện lý tưởng sẽ gồm những người vay dài hạn có dòng tiền ổn định độc lập với giá token của tài sản thế chấp bAsset cơ bản.

Ở giai đoạn đầu này, phần lớn nhu cầu vay trên Anchor vẫn dành cho mục đích đầu cơ (như với hầu hết các dự án cho vay DeFi khác), do đó, về lâu dài, giao thức cần tiếp tục phát triển để tách chính nó ra khỏi những điểm yếu của các chu kỳ đòn bẩy crypto nhằm loại bỏ sự phụ thuộc vào dự trữ lợi suất với mục tiêu bảo vệ lãi suất tiền gửi cố định.

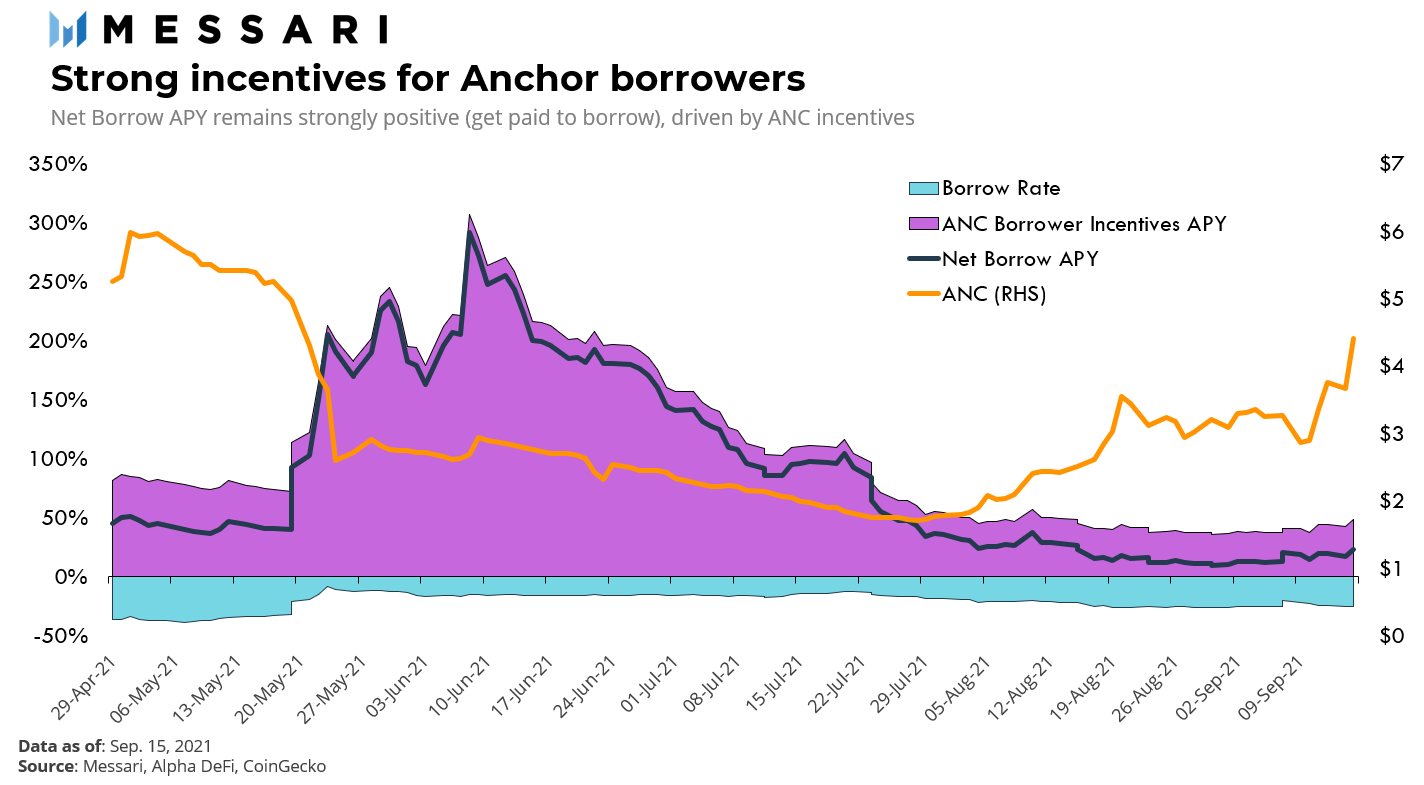

Mặc dù lợi suất chính (headline yield) của Anchor có tính cạnh tranh rõ ràng, việc những người vay qua giao thức được phục vụ tốt hơn so với các nguồn khác thì vẫn không rõ ràng - lãi suất vay độc lập vẫn tương đối cao.

Mặc dù cho đến này, điều này đã được bù đắp bởi những ưu đãi ANC - sau những reward của ANC, Net Borrow APY đã trở nên cực kỳ tích cực đến mức bạn có thể thu được lợi suất cao từ việc vay trên Anchor hơn là khi trở thành người gửi tiền - đây không phải là giải pháp dài hạn để tăng trưởng cho vay bền vững từ “đúng loại người vay”.

Biểu đồ ưu đãi dành cho người đi vay trên giao thức Anchor

Biểu đồ ưu đãi dành cho người đi vay trên giao thức Anchor

Có nhiều lộ trình bổ sung cho Anchor để thu hút traction. SDK JavaScript của nó cho phép các tổ chức tài chính tích hợp Anchor Protocol "với 7 dòng mã trở xuống", điều này đã khiến các công ty FinTech sử dụng nó cho "plug-and-play savings" (bao gồm cả Yotta Savings của Combinator).

Khả năng tương tác giữa các chuỗi khối đã được hình thành thông qua Orion Money từ mùa hè, cho phép các stablecoin bên ngoài Terra có quyền truy cập vào Anchor.

Bản nâng cấp Columbus-5 sắp tới của Terra sẽ khai thông nó với hệ sinh thái Cosmos thông qua Internet of Blockchains (IBC) và khả năng truy cập đa hướng cho UST được dự kiến sẽ tăng hơn nữa thông qua Wormhole V2. Đây là một ví dụ về các cơ hội để Anchor nắm bắt thị phần.

Kết luận

Tham vọng của dự án Anchor rất rộng, với tiềm năng có những tác động sâu sắc và có ý nghĩa đối với tương lai của DeFi và vai trò của nó trong thế giới tài chính rộng lớn hơn. Với cam kết của TFL đối với Anchor như một viên đá nền trong các kế hoạch lớn của họ cho hệ sinh thái Terra, sức tăng trưởng đáng kể ban đầu có vẻ sẽ vẫn tiếp tục.

Nhưng người sáng lập Terra, ông Do Kwon, đã lên tiếng về vai trò của TFL như một “sự đột biến thoáng qua” - mục tiêu trung hạn của họ là lùi lại và để cộng đồng vận hành hệ sinh thái một cách phi tập trung. Các bài kiểm tra thực sự cho Anchor nằm ngoài giai đoạn êm đềm này khi TFL tái cấp vốn cho dự trữ lợi suất, khuyến khích tăng trưởng người vay một cách tự nhiên, Anchor Rate được xác định tùy ý và diễn ra trước quá trình đa dạng hóa tài sản thế chấp.

Cộng đồng crypto, Wall Street và Main Street đều sẽ dõi theo quá trình phát triển với sự quan tâm lớn.

Bài viết được Hien Le thuộc FXCE Crypto biên tập từ "Return to Jekyll Island: The Rise of Anchor Protocol" của Ainsley To với mục đích cung cấp thông tin và phi lợi nhuận. Chúng tôi không khuyến nghị đầu tư và không chịu trách nhiệm cho các quyết định đầu tư liên quan đến nội dung bài dịch.