Sau một thời gian trầm lặng kéo dài, DeFi lại một lần nữa trở thành chủ đề hàng đầu của crypto. Sự trỗi dậy chủ yếu được dẫn dắt bởi thuật ngữ gây tranh cãi "DeFi 2.0" được tạo ra bởi Scoopy Troaries - một nhà phát triển ẩn danh của Alchemix Finance.

Trong một chủ đề (thread) gần đây trên Twitter, Scoopy đã nêu một số giao thức thế hệ thứ hai xây dựng dựa trên những sáng kiến được tạo ra bởi thế hệ đầu tiên của các giao thức DeFi như MakerDAO, Uniswap, Compound và Yearn.

Việc này đã khơi mào cuộc nội chiến về phân loại các giao thức DeFi và làm lệch sự chú ý khỏi những thay đổi thực sự đang diễn ra, đặc biệt là đợt fork OlympusDAO.

Thay vì tranh luận về sự khác biệt trong quy ước đặt tên (DeFi 1.0 so với DeFi 2.0), chúng ta hãy dừng lại và xem xét các chủ đề vĩ mô đang thúc đẩy làn sóng đổi mới DeFi gần nhất.

Hiện tại chúng ta nên khám phá sự ra đời của các giao thức Cung cấp thanh khoản dạng dịch vụ (Liquidity-as-a-Service hay LaaS) bên cạnh sự gia tăng của các giao thức tự động hóa, nâng cao hoặc mở rộng các mô hình kinh tế DeFi hiện có.

Cung Cấp Thanh Khoản Dạng Dịch Vụ (Liquidity-as-a-Service)

Khai thác thanh khoản (Liquidity mining) là trái tim và linh hồn của DeFi Summer 2020, nhưng gần đây nó đã không còn được ưa chuộng khi các giao thức phải vật lộn để đối phó với hậu quả từ việc các nhà cung cấp vốn (capital providers) rút bớt giá trị khỏi hệ thống để tìm kiếm lợi nhuận tốt hơn.

Mô hình khai thác thanh khoản đã chi một khoản phí liên tục trên bảng cân đối tài chính của các giao thức nhưng chỉ có thể cung cấp động lực ngắn hạn cho các nhà cung cấp thanh khoản. Do đó, các dự án nhận ra rằng họ cần các hệ thống tốt hơn để đảm bảo thanh khoản bền vững đồng thời phù hợp với các ưu đãi dài hạn cho các nhà đầu tư.

Khi vấn đề được nhận thức rõ hơn, các dự án bắt đầu quan tâm đặc biệt đến LaaS. Sử dụng một nhà cung cấp LaaS, các giao thức có thể mua thanh khoản của họ ngay từ thị trường hoặc thuê nó từ các giao thức được thiết kế để cung cấp tính thanh khoản rẻ nhất nhưng có chất lượng cao nhất.

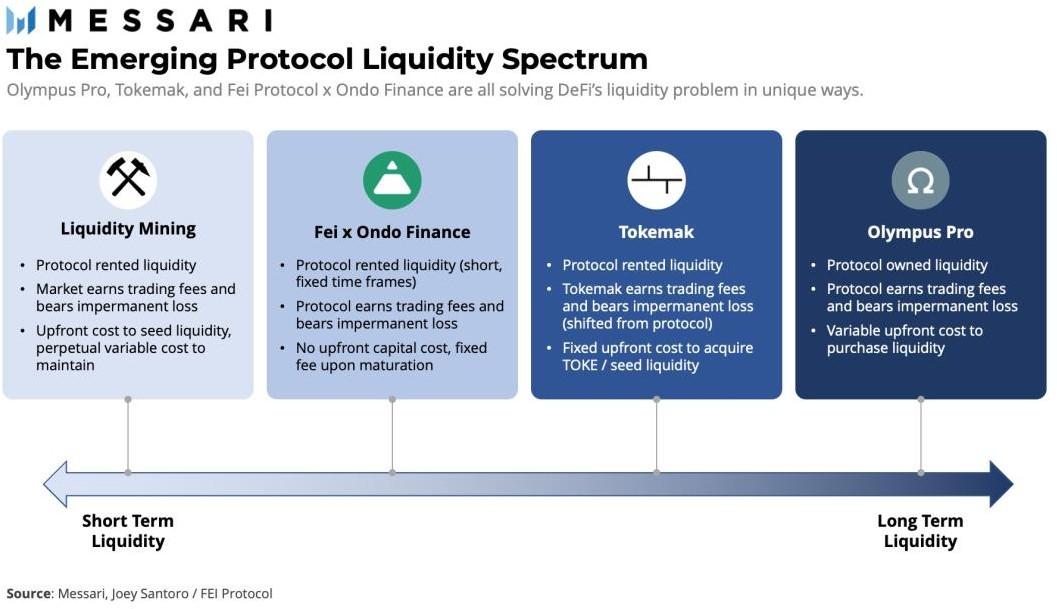

Olympus Pro

Olympus DAO là dự án đầu tiên tạo ra một giải pháp thay thế khả thi cho mô hình khai thác thanh khoản bằng cách sử dụng cơ chế "trái phiếu" mới của dự án.

Bằng cách phát hành token gốc OHM với mức chiết khấu, Olympus có thể mua các vị thế LP từ thị trường để tạo ra “thanh khoản do giao thức sở hữu” (protocol owned liquidity hay POL). Sự ra mắt gần đây của dịch vụ Olympus Pro đã đánh dấu việc cung cấp LaaS đầu tiên của DeFi bằng cách đề ra mô hình trái phiếu (bond model) của Olympus cho hệ sinh thái DeFi rộng lớn hơn.

Olympus Pro cung cấp cho các dự án một cách triển khai tùy chỉnh cơ chế trái phiếu Olympus đồng thời tạo ra một nhu cầu mới cho token gốc của mình. Các dự án mua thanh khoản của chính mình sẽ nhận được tất cả doanh thu từ phí giao dịch nhưng cũng sẽ chịu rủi ro tổn thất tạm thời (impermanent loss hay IL) liên quan đến sự thay đổi giá. Cách tiếp cận này có thể sẽ phù hợp nhất cho các dự án lớn với giá token ít biến động hơn để giảm thiểu IL.

Tokemak

Không giống như Olympus, Tokemak là một giao thức được thiết kế chỉ để cung cấp thanh khoản. Ở cấp độ cao, Tokemak sẽ hoạt động như một nhà tạo lập thị trường phi tập trung (decentralized market maker).

Token gốc của Tokemak là TOKE, nó đại diện cho thanh khoản được mã hóa và được sử dụng để điều phối thanh khoản trên DeFi. Nghĩa là bằng cách mua TOKE với chi phí cố định trả trước, các giao thức có thể khởi động và duy trì thanh khoản mà không làm tăng nguồn cung token của chính giao thức. Vì thanh khoản chủ yếu được kiểm soát bởi Tokemak, do đó Tokemak hưởng phí giao dịch liên quan đến tài sản được kiểm soát nhưng cũng đồng thời chịu mọi rủi ro về IL.

Từ góc độ giao thức, cách tiếp cận này tương tự với khai thác thanh khoản nhất; giao thức vẫn “thuê” thanh khoản, do đó không nhận được doanh thu từ phí giao dịch và cũng không cần chịu rủi ro IL. Tuy nhiên, thay vì trả cả chi phí trả trước để tạo ra và chi phí biến đổi để duy trì thanh khoản, các giao thức có thể duy trì thanh khoản bằng cách thanh toán một lần khoản trả trước cố định.

Sự hợp tác giữa Fei Protocol và Ondo Finance

Ngoài việc cải tiến giao thức stablecoin cốt lõi của mình, Fei Protocol gần đây đã công bố kế hoạch hợp tác với Ondo Finance để cung cấp một phương án LaaS ngắn hạn, giá rẻ cho DeFi. Các giao thức sẽ có thể gửi token gốc của họ vào các vault thanh khoản của Ondo trong một khoảng thời gian cụ thể và lượng token FEI được đúc khớp với các khoản tiền gửi đó. Cặp token này sau đó được gửi đến AMM để cung cấp thanh khoản.

Thiết kế Fei x Ondo rất hấp dẫn đối với các dự án muốn tạo thanh khoản theo nhu cầu mà không phải trả phí trước để có được đầu kia của cặp thanh khoản. Để đổi lấy nửa còn lại của vị thế thanh khoản, Fei thu một khoản phí cố định nhỏ khi vault đáo hạn. Vì bản thân các dự án hoạt động như các nhà cung cấp thanh khoản, họ được hưởng phí giao dịch nhưng cũng chịu rủi ro IL. Vào cuối kỳ, Ondo trả lại phí giao dịch ròng từ thanh khoản token được cung cấp (dương) và IL (âm). Chiến lược này mang đến cho các giao thức cách thức mới để cung cấp thanh khoản một cách chiến lược trong khoảng thời gian ngắn với chi phí rất thấp.

Nhìn chung, các nhà cung cấp LaaS đang đề ra các phương pháp tạo thanh khoản bền vững với chi phí thấp hơn cho các giao thức. Mặc dù mọi phương án đều có ưu và nhược điểm, nhưng rõ ràng LaaS đang ở giai đoạn đầu trong việc thay đổi cơ chế khuyến khích khai thác thanh khoản cũ của hệ thống.

Second Order Protocols

Các dự án bậc 2 đang định hình lại DeFi là thứ mà chúng ta sẽ gọi là các “second order” protocol. Tận dụng tính chất có thể kết hợp của DeFi, các dự án này được xây dựng trên cơ sở hạ tầng DeFi hiện có để tự động hóa, nâng cao hoặc mở rộng các mô hình và quy trình kinh tế DeFi hiện có. Vì các dự án này nằm trên các "money legos - các ứng dụng tài chính có thể kết hợp với nhau" hiện có, do đó tiện ích của họ sẽ đi kèm với chi phí rủi ro kép.

Automater (tự động hóa)

Việc tạo ra một nền tảng yield dạng dịch vụ (yield-as-a-service hay Yaas) của Yearn đã mang lại cho các dự án một chiến lược để thích ứng với các chức năng chuyên biệt khác trên DeFi: tìm một quy trình không hiệu quả về mặt thời gian hoặc phí gas và đóng gói (package) chúng với một khoản phí nhỏ. Đổi lại, hệ sinh thái trở nên dễ tiếp cận và hiệu quả hơn.

Hiện có một số dự án đang được xây dựng để tự động hóa các quy trình vi mô cụ thể trong DeFi. Popsicle Finance sử dụng tài sản được dùng cho các vị thế LP và quản lý các vị thế thanh khoản trên nhiều sàn giao dịch và layer 1. Convex Finance cải tạo các token $CRV và Curve LP để tăng phần thưởng, phí giao dịch, tính năng quản trị. Mặc dù hơi cũ hơn nhưng Pickle Finance cung cấp các dịch vụ kết hợp tự động cho các vault yield aggregator vốn không có tính năng này.

Sự xuất hiện của các dự án cung cấp sự tự động hóa dạng dịch vụ (automation-as-a-service hay AaaS) là bằng chứng cho thấy nếu một vấn đề cụ thể không được giải quyết triệt để bằng một giao thức thống trị, những nhân tố mới sẽ xuất hiện để hoàn thành sứ mệnh đó.

Enhancer (nâng cao)

Sự xuất hiện lần đầu tiên của các giao thức DeFi đã tạo ra một số sáng kiến mang tính cách mạng, các sáng kiến này hiện đóng vai trò nền tảng của hệ thống tài chính có thể lập trình. Một số ví dụ nổi bật nhất bao gồm Maker (các vị thế nợ được thế chấp hay CDPs), Compound và AAVE (thị trường lãi suất phi tập trung), Uniswap (các nhà tạo lập thị trường tự động) và Yearn (yield aggregators).

Không giống như các giao thức DeFi thế hệ đầu tiên này, các model enhancers không thực sự tạo ra bất kỳ mô hình hoạt động mới nào cho DeFi. Thay vào đó, các dự án model enhancer này cải thiện kết quả đầu ra từ các giao thức hiện có để cung cấp một mô hình tối ưu hơn cho người dùng cuối.

Nguồn: Abracadabra.money

Abracadabra.money (một trong những dự án phát triển nhanh nhất trong tháng trước) là một ví dụ tuyệt vời về một dự án sử dụng chiến lược model enhancer bằng cách tạo CDPs từ các tài sản mang lại lợi nhuận.

Mô hình CDP ban đầu được MakerDAO đề ra như một cách để tạo ra một hệ thống tín dụng không cần cấp phép. Người dùng đúc stablecoin Dai gốc của giao thức bằng cách sử dụng nhiều vault thế chấp vượt mức. Lỗi phổ biến trên Maker là các CDP không đạt hiệu quả về vốn vì tài sản của dự án vẫn bị khóa trong các vault và không kiếm được bất kỳ khoản lãi nào.

Để cải thiện hiệu quả của mô hình CDP, Abracadabra sử dụng các tài sản mang lại lợi nhuận hiện có làm tài sản thế chấp để đúc stablecoin MIM gốc của mình. Điều này không chỉ làm cho tài sản nhàn rỗi của người dùng hoạt động mà còn cung cấp cho người vay khả năng thanh lý sâu hơn (giảm rủi ro bị thanh lý). Vì tài sản thế chấp trong Abracadabra liên tục được tích lũy và tăng giá trị danh nghĩa (nominal value), xác suất bị thanh lý giảm theo thời gian, nhưng không bao giờ bằng không.

Extenders (mở rộng)

Model extenders là các giao thức đề ra một sáng kiến nổi bật như các giao thức bậc nhất đã làm được, đó là tạo ra giá trị tổng thể mới cho toàn bộ hệ thống. Không giống như các dự án layer cơ sở tương tự của model extenders, những tính chất cơ bản này chỉ có thể thực hiện được thông qua việc sử dụng các giao thức DeFi kết hợp (stacked DeFi protocols).

Alchemix Finance là ví dụ điển hình nhất hiện tại về một model extender của DeFi. Thoạt nhìn, việc sử dụng CDPs của Alchemix xây dựng dựa trên các tài sản mang lại lợi nhuận trông rất giống với Abracadabra. Tuy nhiên, những khác biệt tinh tế cho phép Alchemix tạo ra một mô hình vay vượt mức, có hiệu quả về vốn và không phải thanh lý.

Nguy cơ thanh lý tài sản trong mô hình Maker / Abracadabra luôn tồn tại vì giá trị tài sản thế chấp của họ được xác định bằng một tài sản cơ sở khác với stablecoin của họ. Không giống như các stablecoin đa thế chấp (multicollateral) của Maker và Abracadabra, các khoản cho vay của Alchemix là các phiên bản tổng hợp của tài sản thế chấp cơ bản làm cho chúng có giá trị trong cùng một tài sản cơ sở.

Ví dụ: các khoản vay ETH được phát hành dưới dạng alETH, alETH là một tài sản tổng hợp được neo với giá của ETH. Điều này cho phép Alchemix loại bỏ rủi ro về giá khỏi mô hình của mình và đảm bảo tài sản không bị thanh lý. Do đó, toàn bộ số tài sản thế chấp có thể được sử dụng trên khắp DeFi để cung cấp nguồn trả nợ liên tục.

Trong khi nhiều người sẽ cho rằng "khoản vay tự trả hay self-repaying loan" là đặc tính vốn có của Alchemix, thì phần mở rộng thực sự là khả năng hấp thụ chi phí cơ hội liên quan đến quyết định tiêu dùng và tiết kiệm.

Một nhóm khác của model extenders lấy các sản phẩm từ DeFi và tách cấu trúc thành các phần riêng biệt. Một số ví dụ về các loại dự án này bao gồm Pendle và Tranche Finance. Tùy chọn này cung cấp cho người dùng nhiều tùy chỉnh và chiến lược phòng vệ rủi ro hơn.

Với mức độ đổi mới của các dự án, model extenders hiện rất ít so với các model automater và các model enhancer. Tuy nhiên, các thuộc tính độc đáo của các dự án này có thể đóng vai trò là tiền đề tạo ra “killer apps” của DeFi để thu hút nhiều người đến với DeFi.

Rủi Ro Phức Hợp

Tái thế chấp (rehypothecation) mà model automaters, enhancers và extenders sử dụng đi kèm với sự đánh đổi. Bản chất có thể kết hợp của các second order protocol này dẫn đến rủi ro phức hợp không chỉ còn được kiểm soát trong giao thức. Nếu các giao thức đầu vào của chúng bị khai thác (tấn công) thì các giao thức second order cũng sẽ bị ảnh hưởng.

Mọi biến số có giá trị không đổi (Ceteris paribus) hoặc tất cả thay đổi triệt tiêu lẫn nhau, giá trị gia tăng bởi các giao thức bậc hai bù đắp cho rủi ro được tạo ra bởi khả năng kết hợp. Bất chấp cách marketing thiếu thận trọng mà nhiều dự án này sử dụng, điều quan trọng là phải hiểu rằng rủi ro luôn hiện hữu trong các giao thức second order.

Ngoại Lệ Và Kết Luận

Nhóm các dự án này không áp dụng cho cả hệ sinh thái DeFi. Nghĩa là, một giao thức có thể là sự đổi mới tiên phong nhưng không hoàn toàn phù hợp trong các danh mục rộng lớn hơn.

Sản phẩm Fuse của Rari Capital là một ví dụ. Fuse sử dụng mô hình nhóm lãi suất (interest pool) của Compound và AAVE và áp dụng ở cấp độ chi tiết cho phép người dùng tạo nhóm lãi suất từ bất kỳ sự kết hợp tài sản nào có giá cả đáng tin cậy. Nó vẫn đang cung cấp sự đổi mới có ý nghĩa mặc dù không hoạt động như một nhà cung cấp LaaS hoặc được xây dựng trực tiếp trên các giao thức khác.

Các nhà cung cấp LaaS và các Second Order Protocol cũng không xác định các đặc điểm cụ thể được sử dụng để phân loại một dự án là “DeFi 2.0”. Cố áp dụng một tên gọi chung cho tất cả các đổi mới không phải là điều có thể được thực hiện một cách chủ động trong khi thị trường đang trải qua quá trình phát triển nhanh chóng. Chúng ta có thể để công việc đó cho các nhà sử học trong tương lai. Nếu may mắn, chúng ta sẽ có thể vượt qua một năm nữa trước khi hướng đến xu hướng “DeFi 3.0” tất yếu.

Bài viết được Huyền Trang thuộc FXCE crypto biên tập từ “Beyond DeFi 2.0 - What Is Driving DeFi’s Current Innovation?” của Chase Devens, với mục đích cung cấp thông tin và phi lợi nhuận. Chúng tôi không khuyến nghị đầu tư và không chịu trách nhiệm cho các quyết định đầu tư liên quan đến nội dung bài dịch.