Hàng chục nền tảng Layer-1 đã lần lượt ra đời trong các năm qua, dẫn đầu là Ethereum. Tuy nhiên, việc so sánh và phân tích các nền tảng Layer 1 vẫn còn nhiều thách thức vì thiếu các tiêu chuẩn để thảo luận và phân tích. Vì thế, một khuôn mẫu so sánh các nền tảng này sẽ rất cần thiết trong nhiều năm tới.

Giới thiệu chung

Decentralization (Phi tập trung). Scalability (Khả năng mở rộng). Security (Tính bảo mật). Đây là những từ được sử dụng rất nhiều khi thảo luận về chủ đề blockchain. Nhưng ý nghĩa thực sự của chúng là gì? Và ta nên ứng dụng như thế nào để phân tích các mạng blockchain khác nhau?

Hơn mười năm sau khi Bitcoin ra đời, công cuộc tìm kiếm câu trả lời vẫn đang tiếp diễn.

Bitcoin đã thay đổi hoàn toàn cách chúng ta từng suy nghĩ về tiền. Quan niệm về việc ai kiểm soát, kiểm soát như thế nào và ai có thể sử dụng tiền đang dần bị thay thế. Đưa cách mạng máy tính phi tập trung vào cuộc sống, mạng lưới tiền mặt kỹ thuật số này đã quyết toán và bảo đảm cho giá trị lên đến hàng nghìn tỷ USD.

Nhưng Bitcoin chỉ là một bộ phận, dù rất quan trọng, trong nền kinh tế phi tập trung mới nổi đang lan rộng từng ngày. Và nếu sự ra đời của tiền kỹ thuật số mở ra cánh cửa cho nền kinh tế này, thì các smart contract của Ethereum sẽ khiến cánh cửa ấy rộng mở hơn. Chúng giải phóng tiềm lực của công nghệ blockchain vượt ra ngoài thanh toán thành bất kỳ ứng dụng nào có thể tưởng tượng được. Đến nay, chúng ta đã nắm bắt được các tác động từ công nghệ này. Đầu tiên là tác động đến ngành tài chính thông qua tốc độ phát triển của stablecoin hay sự bùng nổ trên các sàn DEX và giao thức cho vay. Thứ hai là tác động đến văn hóa xã hội khi non-fungible token (NFT) gia tăng mạnh mẽ và được chấp nhận rộng rãi.

Và ai biết được, liệu ứng dụng mới nào sẽ xuất hiện trong năm sau hay năm sau nữa.

Nhưng câu chuyện không chỉ dừng lại ở Ethereum.

Hàng chục nền tảng smart contract đã ra mắt song song cùng sự tăng trưởng của Ethereum. Một số tìm cách cung cấp giải pháp dễ dàng thay thế cho Ethereum và thách thức vị thế hàng đầu cho nền tảng vận hành các ứng dụng phi tập trung. Số còn lại tiếp cận theo hướng khác, tập trung cung cấp độ linh hoạt cao nhất cho các developer tự xây dựng blockchain riêng và tạo cơ sở hạ tầng để thuận tiện giao tiếp cross-blockchain.

Họ tích hợp các nền tảng đậm tính phi tập trung của Ethereum với các nền tảng đang đưa giới hạn về mức phi tập trung tối thiểu mà người dùng sẽ chấp nhận. Họ tạo ra những lựa chọn thiết kế kỹ thuật táo bạo nhằm mục đích chính là đem lại khả năng mở rộng - scalability; một đặc tính Ethereum đã từng thiếu sót trong quá khứ.

Tốc độ phát triển và cạnh tranh chóng mặt giữa các nền tảng này sẽ không chậm lại trong một sớm một chiều.

Tính cấp thiết của báo cáo

Trong khi nền kinh tế phi tập trung mới nổi này chứng kiến sự tăng trưởng theo cấp số nhân trong những năm qua, dù còn cục bộ, chúng ta mới chỉ khám phá sơ bộ những trải nghiệm mà nền tảng smart contract có khả năng mang lại. Khi càng nhiều use case mở ra và việc phát triển ứng dụng tăng tốc, các nền tảng sẽ sẵn sàng hỗ trợ lệnh có quy mô lớn hơn từng thấy trước đây trong hệ sinh thái. Dù gì đi nữa, chúng đã thành một bộ phần quan trọng trong bối cảnh đầu tư tiền mã hóa ngày nay.

Qua mỗi năm, tiềm năng cho tương lai “một blockchain thống trị tất cả” ngày càng giảm dần và lùi về phía sau. Nhưng phân tích các nền tảng này vẫn tiếp tục là một nhiệm vụ đầy thách thức. Số nghiên cứu so sánh khách quan một cách dễ hiểu rất hiếm có. Việc thiếu các tiêu chuẩn để thảo luận và phân tích cũng gây đau đầu cho các nhà nghiên cứu. Vì thế, một khuôn mẫu để so sánh các nền tảng này sẽ rất cần thiết trong nhiều năm tới.

Cấu trúc của báo cáo

Việc phân tích các nền tảng smart contract mà bỏ qua Ethereum là rất khó. Phân tích Ethereum mà bỏ qua Bitcoin cũng khó khăn không kém. Vì vậy, báo cáo bắt đầu với phần giới thiệu về Bitcoin, những gì nó đã mang lại và triển vọng cho các use case ngoài thanh toán trên nền tảng của nó. Sau đó, chúng tôi sẽ giới thiệu về các nền tảng smart contract, chúng được sử dụng để làm gì và đào sâu vào hiện trạng của Ethereum.

Trên cơ sở này, chúng tôi chọn lọc và phân tích một số nền tảng. Chúng tôi sẽ so sánh và đối chiếu chúng dựa trên thiết kế kỹ thuật, dữ liệu blockchain và hệ sinh thái cũng như các cá nhân và tổ chức đằng sau chúng. Từ đó, chúng tôi vẽ ra tương lai cho một bối cảnh nền tảng smart contract rộng hơn - nó sẽ trông như thế nào.

Được ủy quyền bởi Algorand

Algorand Inc. - Algorand xây dựng công nghệ thúc đẩy sự kết hợp giữa tài chính phi tập trung và tài chính truyền thống, bằng cách cho phép tạo ra sản phẩm, giao thức và sàn giao dịch tài chính thế hệ mới một cách đơn giản. Thành lập bởi chuyên gia mật mã học từng đạt giải Turing - Silvio Micali, nền tảng của Algorand được thiết kế để có thể xử lý khối lượng giao dịch cần thiết cho cả DeFi, các định chế tài chính và cơ quan chính phủ trong công cuộc chuyển đổi sang Tài chính Tương lai (FutureFi) trở nên dễ dàng.

Quỹ Algorand - Algorand Foundation được ra mắt nhằm mục đích thực hiện lời hứa phát triển công nghệ blockchain toàn cầu tận dụng giao thức Algorand. Với sứ mệnh thiết lập một blockchain mở, công khai và không cần cấp phép (permissionless), tầm nhìn của Algorand Foundation hướng đến một hệ sinh thái toàn diện, mở ra cơ hội cho tất cả mọi người khai thác tiềm năng của một nền kinh tế công bằng không giới hạn.

Đầu tiên, chúng tôi xin gửi lời cảm ơn đến Algorand Inc. và Algorand Foundation đã ủy quyền nghiên cứu và hỗ trợ xuyên suốt quá trình hoàn thành báo cáo này .

Chúng tôi cũng rất biết ơn những người đã chia sẻ quan điểm và đã nhận phỏng vấn liên quan đến báo cáo, bao gồm cá nhân trong các tổ chức sau:

- Algorand Inc. và Algorand Foundation (Algorand) - Keli Callaghan, Paul Riegle, David Markley, Stephen Duignan

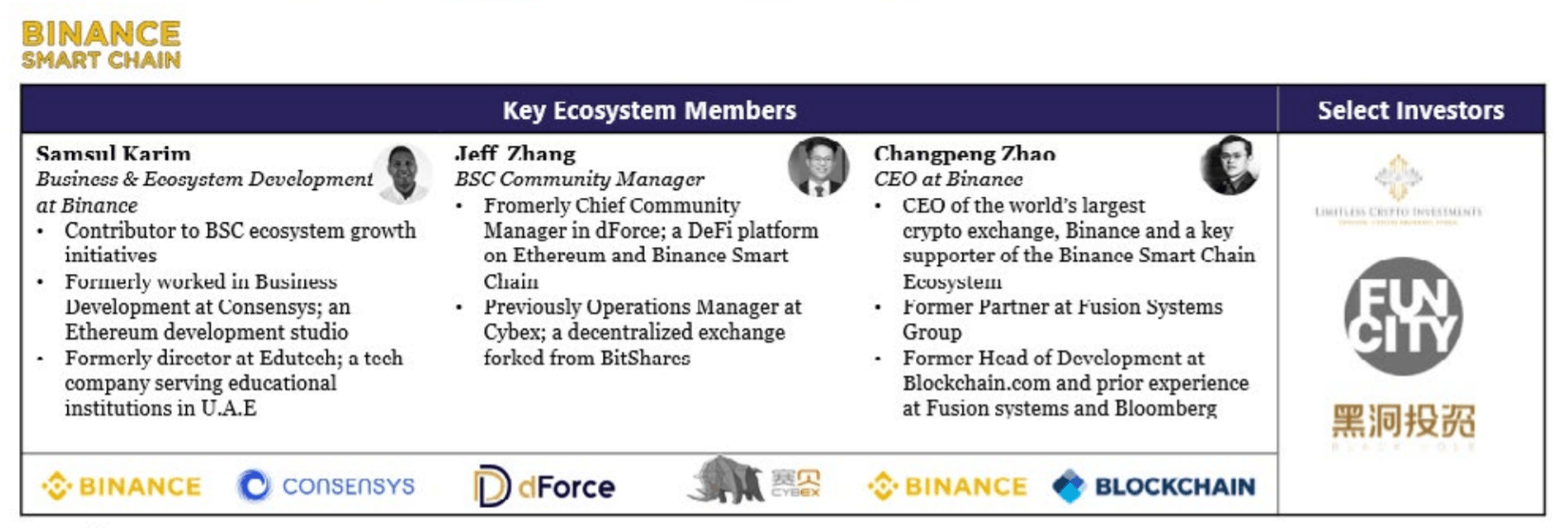

- Ava Labs (Avalanche) - Kevin Sekniqi, Lydia Chiu, John Nahas, Eric Kang Binance (Binance Smart Chain) - Samsul Karim

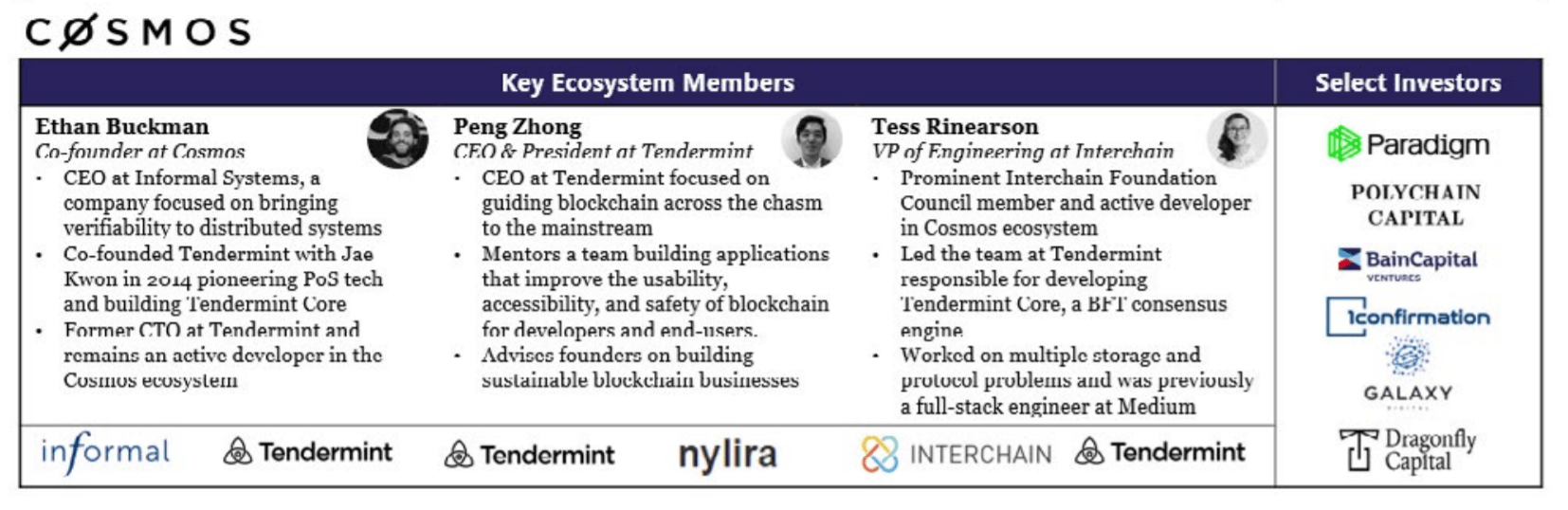

- Tendermint, Interchain Foundation, Informal Systems, Sikka (Cosmos) - Peng Zhong, Billy Rennekamp, Ethan Buchman, Sunny Agrawal

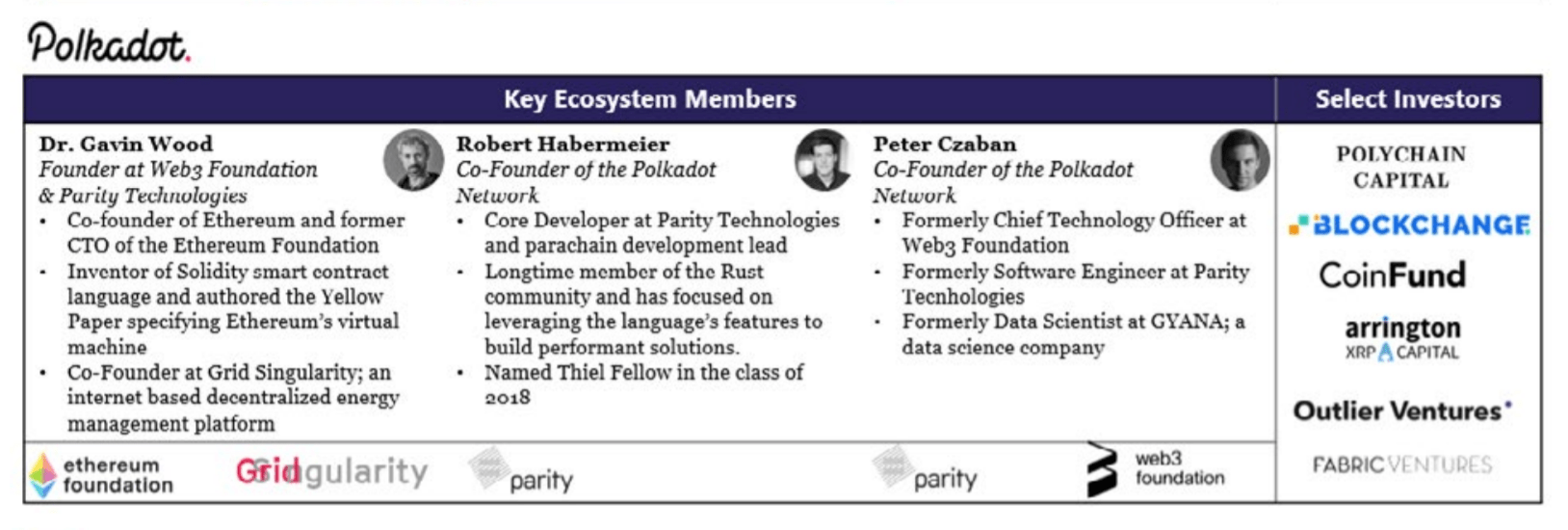

- Parity Technologies và Web 3 Foundation (Polkadot) - Peter Mauric, Joe Petrowski

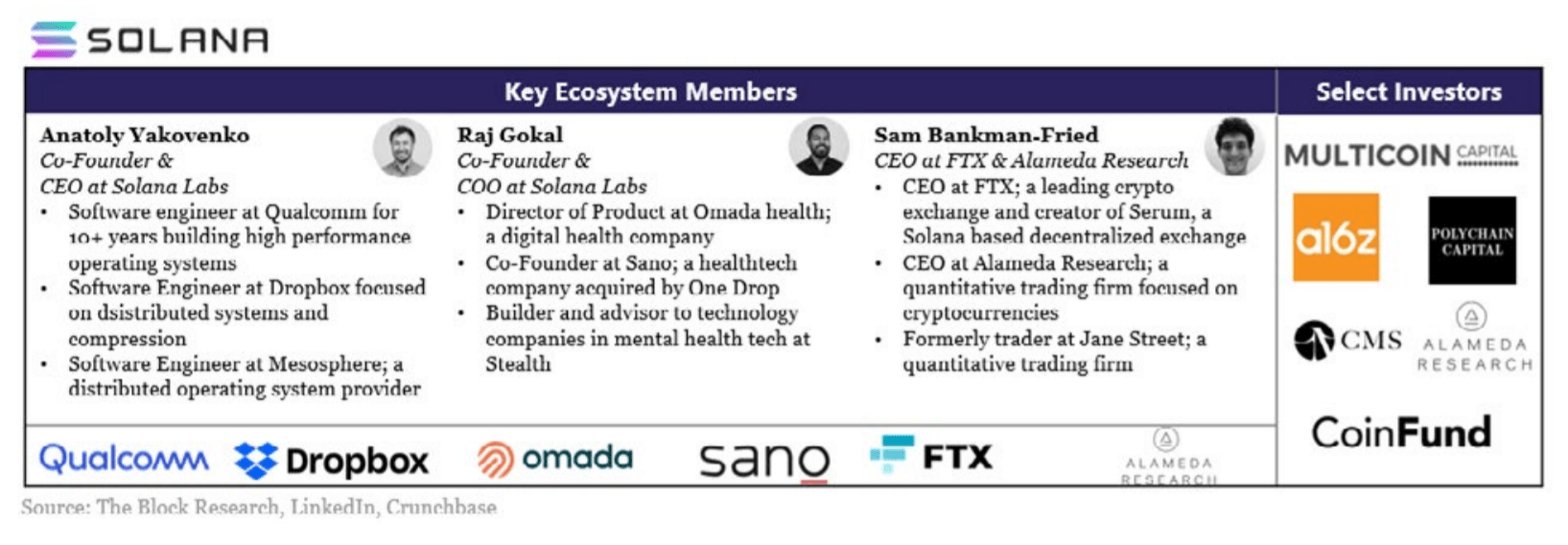

- Solana Labs (Solana) - Anatoly Yakovenko, Raj Gokal, Ben Sparango

Cuối cùng, chúng tôi cảm ơn tất cả mọi người tại The Block - Larry Cermak, Mika Honkasalo và Igor Igamberdiev đã giúp đỡ quá trình xuất bản báo cáo. Ngoài ra, chúng tôi xin cảm ơn Aleksander Hamid - người đã thiết kế báo cáo này. Tác giả báo cáo, Andrew Cahill, đã nắm giữ các token được đề cập trong báo cáo như ALGO, ATOM, BTC và ETH.

Nguồn gốc Bitcoin

Có rất nhiều bí ẩn liên quan đến danh tính của (những) người tạo ra Bitcoin, Satoshi Nakamoto. Nhưng một vài điều đã được khẳng định chắc chắn. Satoshi không sống trong chân không và Bitcoin cũng không được hình thành từ hư không.

Các hệ thống tiền mặt kỹ thuật số và đánh giá uy tín ẩn danh đã được xây dựng từ những năm 1980. Proof of Work, một tính năng cốt lõi của Bitcoin, từng được giới thiệu là biện pháp chống thư rác vào những năm 1990. Và, tại cấp độ cao nhất, Satoshi đã kết hợp cả hai để tạo ra Bitcoin vào năm 2008.

Bitcoin network có thể được mô tả đúng nhất qua một vài từ khóa dưới đây.

Khả năng chống kiểm duyệt và phi tập trung. Bitcoin không thuộc sở hữu của bất kỳ thực thể nào. Dù các cơ quan chính phủ có thể ban hành luật cấm khai thác hoặc giao dịch Bitcoin, không có một “công tắc” chung nào có thể tắt network vì nó được vận hành trên cơ sở nhiều máy tính phân tán toàn cầu.

Không cần được cấp phép. Bất kỳ ai cũng có thể gửi, nhận và giữ bitcoin (BTC) từ hầu hết mọi nơi 24/7. Bất kỳ ai sẵn sàng đầu tư vào phần cứng máy tính đều có thể tham gia bảo mật network thông qua mining (đào coin).

Hoàn toàn ẩn danh. Trên network, thứ con người có thể nhận dạng dễ nhất là các dãy ký tự chữ và số, có thể đại diện cho một số cá nhân, hay trong các trường hợp khác, cho nhóm cá nhân hoặc doanh nghiệp nhất định.

Tính bảo mật cao. Thợ đào Bitcoin kiếm được BTC từ phần thưởng khuyến khích khi tham gia bảo mật Bitcoin network. Lịch phát hành không cố định của BTC đã tạo ra một mô hình bảo mật mới - bảo mật mạng giai đoạn đầu (bootstrapping network security), cho phép network đạt được mức độ bảo mật cao ngay từ ban đầu.

Ngoài BTC: Omni Layer và USDT

Use case nổi bật nhất của Bitcoin cho đến nay là giải quyết và lưu trữ giá trị bằng native asset của mình - BTC. Dù vậy, ngôn ngữ lập trình của nó - Script đã thành công tạo điều kiện thực thi các giao dịch phức tạp hơn. Chức năng đa chữ ký (multi-signature) có thể dùng để hạn chế quyền truy cập quỹ, cho đến khi đủ số thực thể riêng biệt cần thiết (ví dụ ⅔) ký hoặc phê duyệt các giao dịch. Chức năng lưu trữ dữ liệu (data storage) tạo ra một sổ cái dữ liệu bất biến, cho phép người dùng ghi lại dữ liệu lên đến 80 byte vào Bitcoin blockchain.

Do đó, từ đầu năm 2011, cộng đồng Bitcoin đã khám phá loạt khái niệm mới như giao dịch tài chính phi tập trung, quyền tư hữu tài sản và định danh tự chủ (self-sovereign identity).

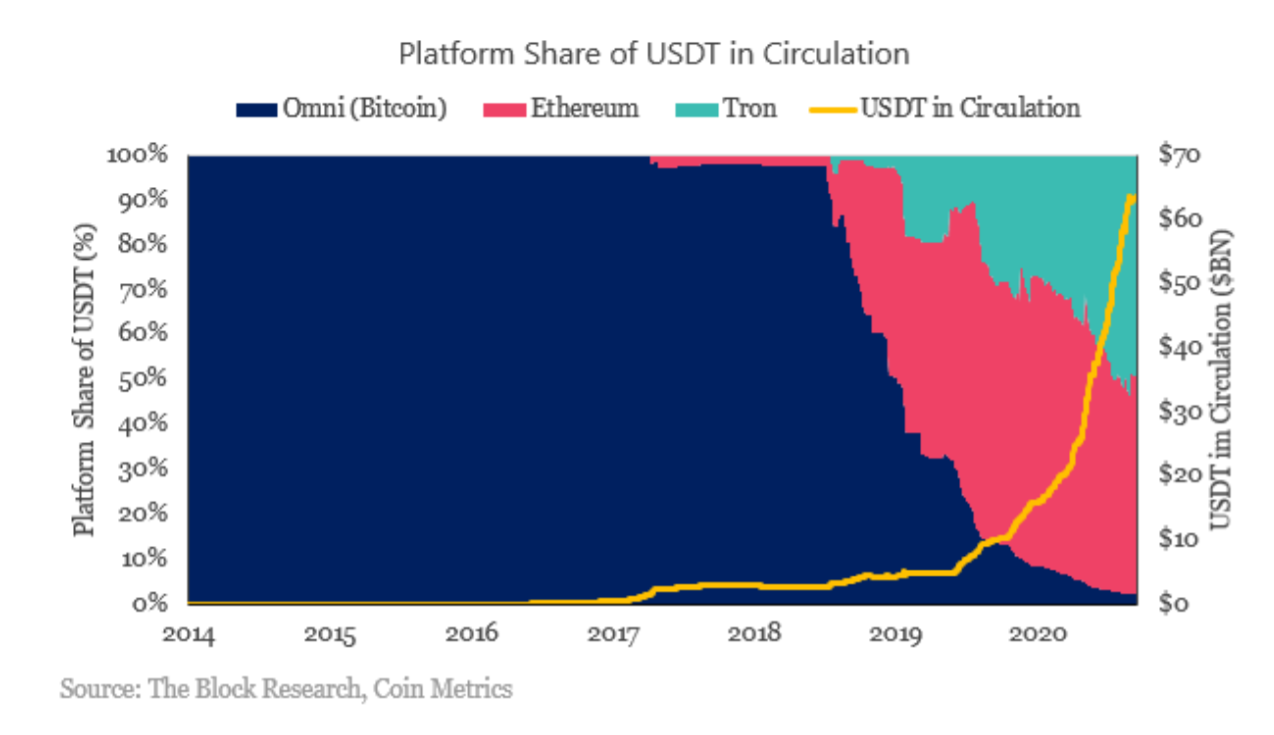

Ra mắt vào năm 2012, giao thức Omni (tên ban đầu là Mastercoin) đã là một trong những cái tên nổi bật nhất ứng dụng khả năng sổ cái bất biến của Bitcoin. Nó đã xây dựng giao thức phát hành tài sản bằng cách sử dụng chức năng lưu trữ dữ liệu của Bitcoin, cho phép trực tiếp tạo ra hàng trăm tài sản trên sổ cái Bitcoin.

Stablecoin của Tether - USDT, là tài sản nổi bật nhất phát hành qua Omni. USDT được hậu thuẫn bởi một quỹ tài sản giúp nó duy trì neo cố định với giá trị của USD. Trong vài use case, nhà giao dịch sử dụng tài sản ổn định này để nạp tiền vào các sàn giao dịch không hỗ trợ tiền tệ truyền thống.

“Với Tether, chúng tôi thực sự gắn bó với Omni, vì đây là giao thức đầu tiên giúp Tether trở nên khả thi dựa trên tính bảo mật của Bitcoin. Dù vậy, chúng tôi vẫn phải đảm bảo thực hiện nhu cầu đến từ khách hàng giao dịch”- Paolo Ardoino, CTO tại Tether.

Trước đây, USDT đã được phát hành độc quyền trên Omni trong khoảng 3 năm, nhưng nó đã bắt đầu lên Ethereum vào 2018 và trên một nền tảng smart contract khác - Tron vào 2020. Nó cũng đã được phát hành trên một số nền tảng khác bao gồm Algorand, Avalanche, Solana và EOS. Tính đến nay, chỉ khoảng 2% USDT trị giá khoảng 63 tỷ USD đang lưu hành trên Bitcoin blockchain.

Các cơ chế tạo USDT khác nhau

USDT được hỗ trợ bởi cùng một quỹ tài sản bất kể nó được phát hành ở đâu. Tuy nhiên, nó kế thừa các đặc tính hiệu suất và bảo mật từ bất kỳ blockchain nào mà nó được phát hành và trải nghiệm người dùng có thể hoàn toàn khác nhau trên cơ sở từng chain.

Vì vậy, đây là các lý do khiến USDT trở nên ít phổ biến hơn trên Omni:

- Chi phí giao dịch bằng USDT trên Omni cao so với các chain khác vì nó cần tác động đến các giao dịch lưu trữ dữ liệu trên Bitcoin blockchain.

- Thời gian xác nhận (thời gian trước xác nhận cuối cùng cho một giao dịch USDT) trên Omni rất cao do thời gian thực hiện mỗi block (block time) trung bình lên đến 10 phút, và khả năng mất nhiều thời gian để probabilistic finality (xác suất cuối cùng) đạt được đồng thuận.

- Tăng trưởng hệ sinh thái trên các chain khác thúc đẩy nhu cầu sử dụng USDT trên chain tương ứng.

Vì thế, USDT đúng là có thể được phát hành và giao dịch trên Bitcoin blockchain. Nhưng câu hỏi thích đáng hơn là “điều đó có thực sự cần thiết”. Những con số đang tự trả lời. Các nền tảng smart contract với chi phí thấp hơn, thời gian xác nhận nhanh hơn, dù cấu hình bảo mật khác nhau, vẫn đang trở thành sân chơi phổ biến hơn cho USDT.

Ngoài thanh toán: Sidechain và smart contract

Nói một cách tổng quan hơn, những thay đổi về Bitcoin software đã, đang và sẽ có thể tiếp tục được xử lý một cách thận trọng. Bitcoin không thích ứng nhanh chóng với nhu cầu mới của thị trường.

Ví dụ, bản nâng cấp Taproot, dự kiến có hiệu lực vào tháng 11 năm 2021 là bản nâng cấp phần mềm lớn đầu tiên sau hơn bốn năm của Bitcoin.

Do tính bảo thủ và khả năng lập trình phần mềm tương đối hạn chế trong Bitcoin, ý tưởng tạo ra các blockchain phụ trợ, còn được gọi là sidechain, đã được nghiên cứu sâu từ đầu 2014. Các chain riêng biệt này thường nhằm mục đích nâng cao hiệu suất và khả năng tùy biến cao hơn nền tảng cốt lõi, trong trường hợp này là Bitcoin. Chúng cũng tận dụng hồ sơ bảo mật đã thiết lập từ nền tảng cốt lõi ở nhiều mức độ khác nhau. Rootstock (RSK) là một ví dụ tiêu biểu cho các sidechain này.

RSK tận dụng các cơ chế bảo mật của Bitcoin thông qua quá trình merge mining (đào hợp nhất). Với merge mining, thợ đào đang trao đổi nguồn lực máy tính (hashing) - đảm bảo Bitcoin blockchain chính có thể chủ động tham gia khai thác chain phụ, trong trường hợp này là RSK sidechain, để nhận lại phí giao dịch được tạo trên RSK. Trong quá trình này, dữ liệu từ các block đào trên RSK sidechain được băm định kỳ và chèn vào các block của blockchain chính. Hiện tại, RSK sidechain đang được hợp nhất với khoảng 40% hashing power (sức mạnh băm) trên Bitcoin.

RSK cũng “tái sử dụng” BTC làm tài sản trên sidechain. Mạng lưới có cơ chế neo hai chiều, theo đó BTC được trao đổi với RSK Smart Bitcoin (RBTC) trên cơ sở 1:1. Để neo được như vậy, khi BTC được gửi đến một ví đa chữ ký trên Bitcoin blockchain, RBTC cũng được tạo ra trên RSK. RBTC sau đó có thể được “tháo neo” từ RSK sang BTC trên Bitcoin khi các node khởi chạy module neo RSK - RSK PowPeg, phê chuẩn yêu cầu rút tiền. Điều này cho phép RSK tận dụng BTC trong một môi trường linh hoạt hơn nhưng vẫn dựa trên một cơ sở hạ tầng node độc lập với mạng Bitcoin để tạo điều kiện thuận lợi cho các quy trình neo tài sản.

Có thể xây dựng gì trên RSK?

RSK blockchain tương thích với Ethereum Virtual Machine (EVM) - hệ thống thực thi giao dịch trên Ethereum blockchain. Do đó, về mặt lý thuyết, bất kỳ ứng dụng nào được hỗ trợ trên Ethereum đều có thể được xây dựng trên RSK.

Ra mắt từ tháng 12/2020, Sovryn là một dự án đáng chú ý hơn cả xây dựng trên RSK. Giao thức đang hướng tới việc mang nhiều chức năng tài chính phi tập trung (DeFi) như sàn giao dịch và cho vay phi tập trung, vào hệ sinh thái Bitcoin bằng cách sử dụng các RSK smart contract. Dù được số ít khách hàng chấp nhận từ khi ra mắt, các nền tảng như Ethereum và Binance Smart Chain đã sớm vượt mặt và phục vụ hệ sinh thái DeFi lớn hơn gấp bội so với những thành tựu của RSK cho đến nay.

Ethereum - một Bitcoin sidechain

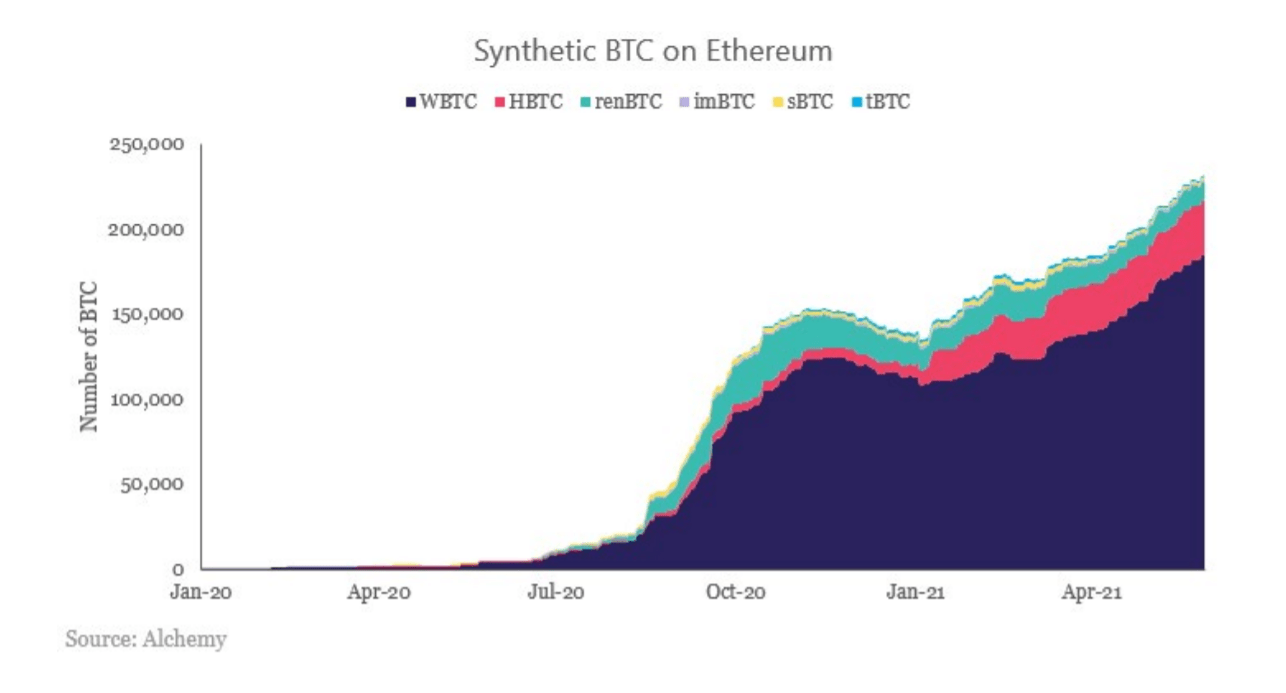

Về mặt nào đó, Ethereum là sidechain lớn nhất hiện nay của Bitcoin. Dù không tận dụng khuôn khổ bảo mật của Bitcoin, nhưng đây là điểm đến "tái sử dụng" BTC lớn nhất nhờ một môi trường linh hoạt hơn với các smart contract.

Hơn 245.000 synthetic BTC (tài sản tổng hợp có giá trị được gắn với BTC, phát hành trên Ethereum thông qua các cơ chế neo tương tự), trị giá khoảng 8,5 tỷ USD, đã được chuyển sang Ethereum blockchain. Con số này vượt xa số lượng BTC hiện tại có thể chuyển sang RSK vì PowPeg hiện giới hạn ở mức 3.000 BTC.

Tuy nhiên, một lượng lớn BTC được chuyển sang Ethereum là tín hiệu mạnh mẽ về giá trị và hiệu ứng mạng lưới của BTC. Nó đại diện cho quỹ vốn hàng trăm tỷ USD. Đến nay, BTC đã được chấp nhận rộng rãi như một kho lưu trữ tài sản giá trị, tuy vậy, chiến lược tạo lợi nhuận trực tiếp trong hệ sinh thái và khuôn khổ bảo mật còn giới hạn. Sự phát triển của các dự án như Sovryn sẽ mở ra tầm nhìn sâu sắc hơn về giá trị mà các sidechain như RSK có thể tạo ra trong hệ sinh thái Bitcoin. RSK và các sidechain khác có thể trở thành đối thủ đáng gờm trong bối cảnh smart contract hay không? Điều này sẽ được xác định bởi thành công của những ứng dụng được xây dựng dựa trên chúng.

Giới thiệu về nền tảng smart contract

Smart contract được định nghĩa

Theo người đề xuất đầu tiên - Nick Szabo, ý tưởng cơ bản của smart contract là "nhiều loại điều khoản hợp đồng (chẳng hạn như tài sản thế chấp, liên kết, phân định quyền tài sản, v.v.) được nhúng vào phần cứng và phần mềm chúng ta sử dụng, theo cách này người vi phạm hợp đồng phải trả giá đắt (đôi khi có thể nghiêm trọng nếu muốn).”

Tại sao lại phải vận hành giới hạn trong hệ sinh thái Bitcoin khi bạn có thể bắt đầu từ con số 0? Blockchain “bắt đầu từ con số 0” thành công nhất cho đến nay là Ethereum. Trái ngược với hạn chế của Bitcoin về việc lập trình layer cơ sở, nguyên tắc đầu tiên khi Ethereum ra mắt là tính năng tùy chỉnh và có thể lập trình. Nó đã giới thiệu các smart contract sớm được đề xuất từ những năm 1990 và mở rộng phạm vi tiếp cận công nghệ blockchain đến số quy phạm không giới hạn, không chỉ dừng lại ở thanh toán.

Smart contract là gì?

Theo ngôn ngữ ngày nay, smart contract được hiểu là các chương trình máy tính được triển khai và thực thi trên mạng blockchain. Chúng đang được ứng dụng để tạo điều kiện cho tất cả các loại chức năng trên blockchain, từ giao dịch tài sản, cho vay phi tập trung đến phát hành và mã hóa tài sản dựa trên blockchain. Ban đầu, chúng được đề xuất bởi chuyên gia khoa học máy tính và mật mã học Nick Szabo vào những năm 1990. Ông gọi máy bán hàng tự động là “tổ tiên smart contract đầu tiên”, vì chúng thu tiền, trả lại sản phẩm và trao đổi chính xác theo giá hiển thị.

Các smart contract thực thi theo một tập hợp các điều kiện được định sẵn và một khi được triển khai vào blockchain, chúng không thể nào bị hủy. Bất kỳ ai có chuyên môn kỹ thuật để lập trình đều có thể triển khai chúng. Và về mặt lý thuyết, bất kỳ ai đủ tiền trả phí giao dịch đều có thể tương tác với smart contract đã được triển khai.

Nền tảng smart contract là gì?

Các nền tảng smart contract cung cấp một điểm đến để triển khai các smart contract và ứng dụng phi tập trung. Chúng được sở hữu, vận hành và bảo mật bởi chủ sở hữu token và người vận hành phần cứng máy tính trên cơ sở phân tán, điều này khiến chúng khó kiểm duyệt và phục vụ hoạt động 24/7. Các nền tảng này đóng vai trò là layer bảo mật cơ sở của “nền kinh tế phi tập trung” mới nổi được trình bày bên dưới. Và mọi thứ được xây dựng trên nền tảng smart contract đều kế thừa các đặc tính bảo mật, hiệu suất và khả năng chống kiểm duyệt của chúng.

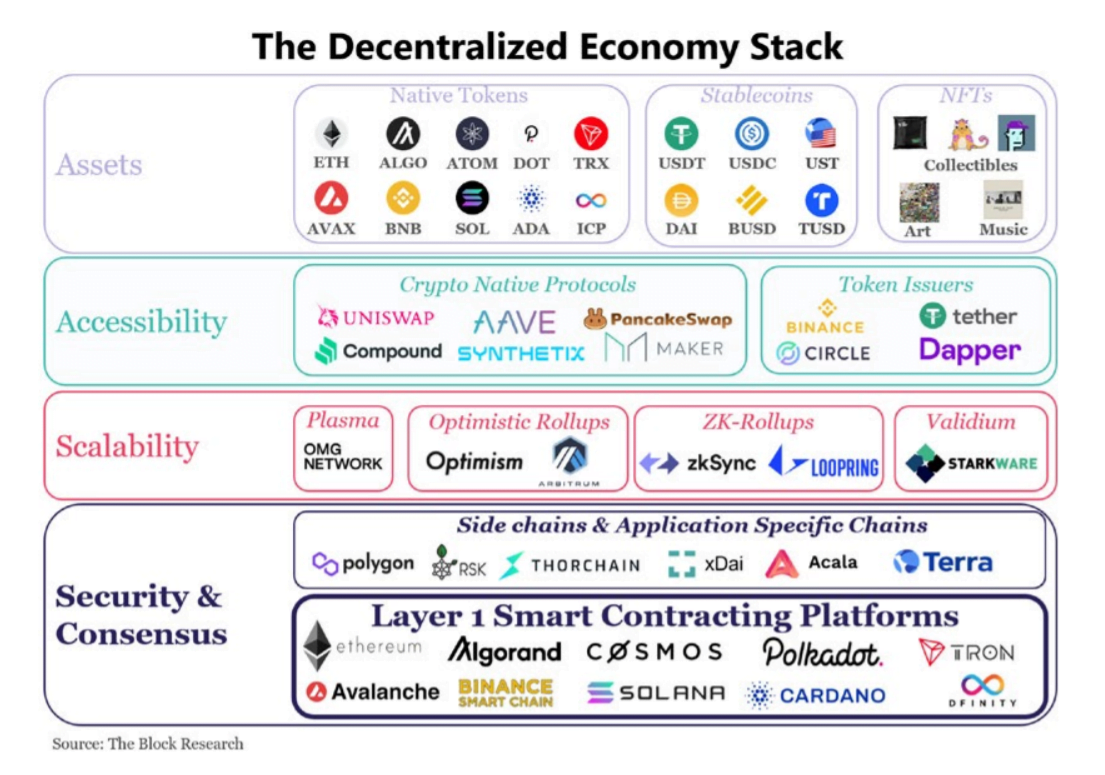

Xác định các layer của khối kinh tế phi tập trung

Các nền tảng smart contract Layer 1 là chủ đề trọng tâm của báo cáo này. Chúng tạo ra các quy tắc về cách mà mạng lưới được bảo mật và đi đến thống nhất về trạng thái của blockchain. Chúng mở rộng các blockchain đa dụng, ví dụ như Ethereum - cung cấp nền tảng để khởi chạy các ứng dụng triển khai dưới dạng smart contract, hay Polkadot - tựa như nền tảng “Layer 0” vì nó cung cấp cho các developer một khuôn khổ bảo mật triển khai các Layer 1 blockchain của riêng mình.

Các sidechain và chain dành riêng cho ứng dụng như RSK, là những blockchain có quy trình đồng thuận và hồ sơ bảo mật riêng biệt từ Layer 1. Chain dành riêng cho ứng dụng là một ví dụ về các blockchain được triển khai theo khuôn khổ phát triển nền tảng Layer 1 như Cosmos, nhưng vẫn duy trì các mô hình bảo mật độc lập.

Các giải pháp mở rộng thường được gọi là giải pháp Layer 2. Chúng nhằm mục đích nâng cao hiệu suất của các nền tảng Layer 1 thông qua giảm tải việc thực thi giao dịch trên các chain riêng biệt. Chúng tận dụng khung bảo mật của các Layer 1 cơ bản ở nhiều mức độ khác nhau, và khi chúng phụ thuộc càng nhiều vào khung bảo mật của riêng mình thay vì của nền tảng Layer 1 liên quan, các giải pháp ấy sẽ được đánh giá đủ điều kiện trở thành sidechain.

Các công ty phát hành token và giao thức tiền mã hóa native là những “gas guzzler” khi tiêu tốn tài nguyên tính toán khổng lồ của nền tảng Layer 1 và các giải pháp mở rộng. Các công ty này cho phép người dùng khai thác nền kinh tế phi tập trung bằng cách phát triển sản phẩm và dịch vụ dựa trên blockchain. Giao thức tiền mã hóa native tồn tại dưới dạng smart contract trên blockchain, thường được sở hữu và quản lý bởi các cộng đồng blockchain trực tuyến. Nhà phát hành token là một ví dụ cho các công ty truyền thống tận dụng nền tảng Layer 1 để phát hành tài sản ứng dụng cho các use case khác.

Các tài sản trên blockchain được phát hành trên nền tảng Layer 1. Native token được sử dụng để bảo mật mạng lưới Layer 1, thanh toán phí giao dịch trên đó và trong một số trường hợp, trao quyền quản trị nền tảng cho chủ sở hữu token. Stablecoin và NFT là hai ví dụ về những loại tài sản đang được phát hành trên Layer 1.

Nền tảng Layer 1 bảo mật như thế nào?

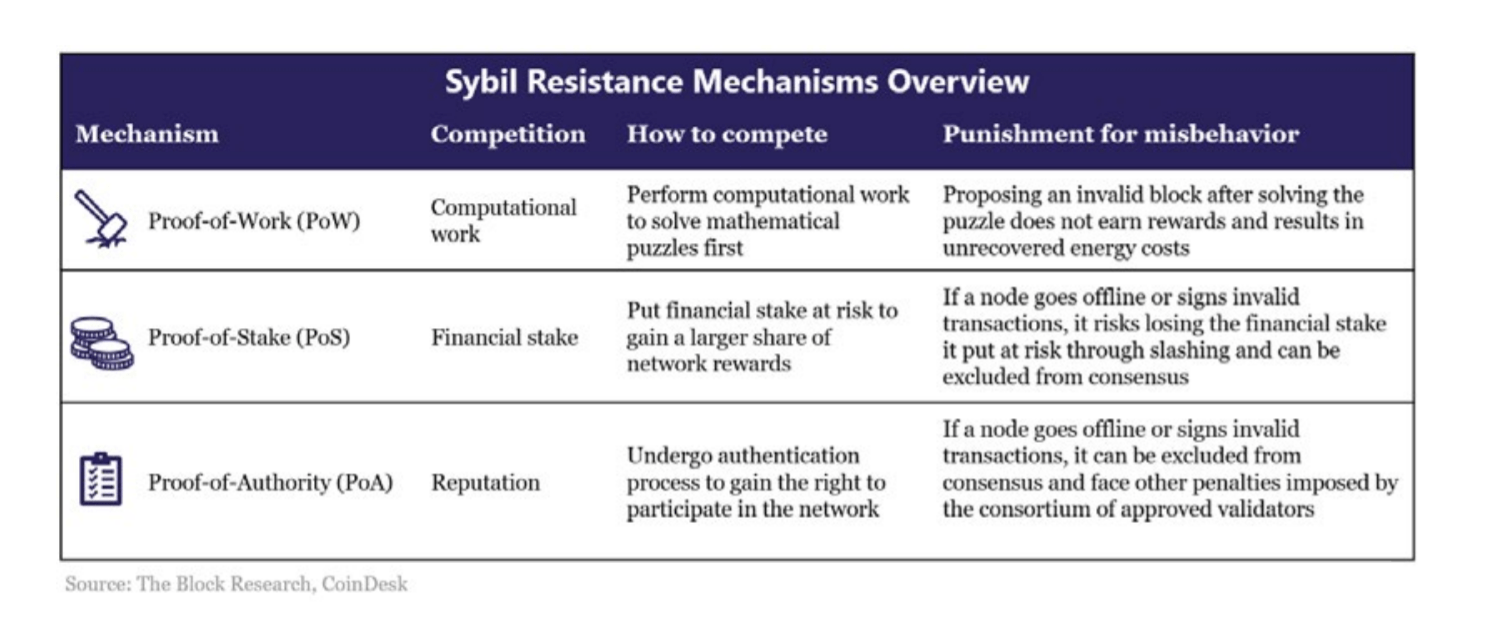

Các mạng lưới Layer 1 cần bảo mật trong điều kiện một môi trường mà bất cứ ai, dù tốt hay xấu, đều có thể tham gia vận hành mạng. Chúng sẽ đạt tính bảo mật này bằng cơ chế Sybil resistance (chống tấn công mạo nhận). Cơ chế này tạo các cấu trúc thưởng khuyến khích, nhằm ngăn chặn khả năng một hoặc một vài thực thể "độc hại" tạm thời phá hoại hoặc làm đình trệ mạng lưới nhằm trục lợi và gây bất lợi cho những người tham gia khác.

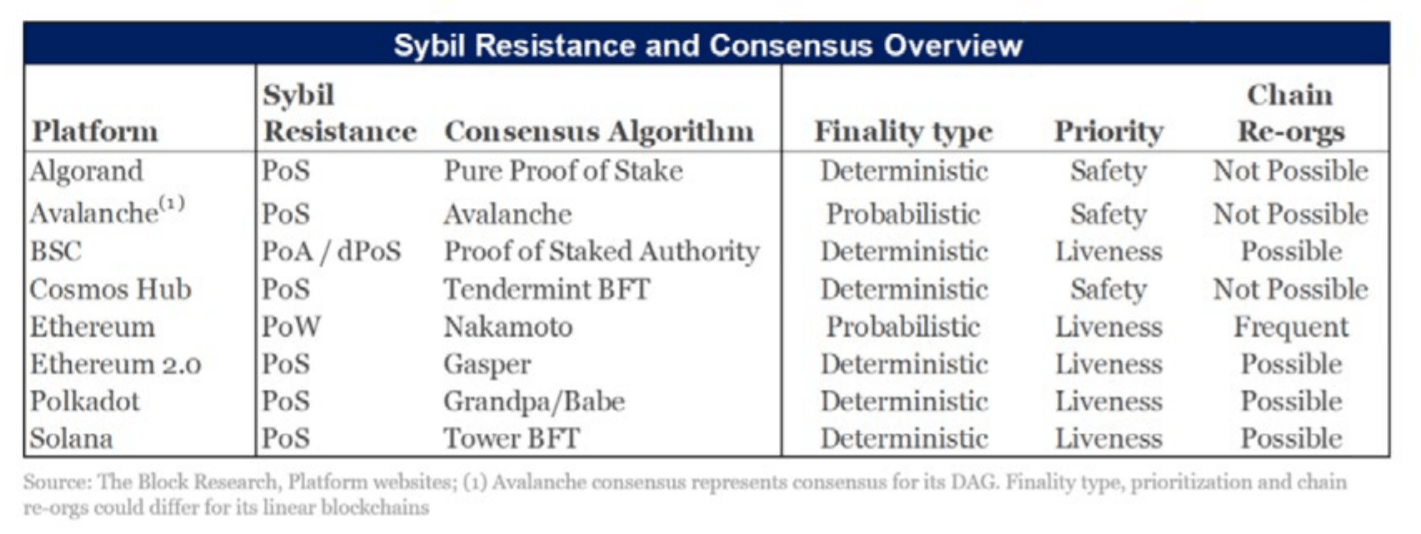

Đến nay, có ba cơ chế Sybil resistance chính được sử dụng: Proof of Work (PoW), Proof of Stake (PoS), và ở một mức độ thấp hơn, Proof of Authority (POA). Tất cả thường nhằm mục đích đạt được tính bảo mật nhờ:

- Khuyến khích người tham gia đi đến sự đồng thuận (hay thỏa thuận) về trạng thái của blockchain thông qua một quy trình cạnh tranh

- Thưởng cho một số hoặc tất cả những người tham gia thỏa thuận

- Phạt người tham gia cố ngăn cản mạng lưới đạt được thỏa thuận hay cố gắng phá hoại nó

Bảng dưới đây giới thiệu tổng quan về sự khác biệt của các cơ chế này cũng như cách chúng được vận hành.

Đến nay, phần lớn hoạt động trong hệ sinh thái blockchain lớn được bảo mật bởi các PoW blockchain như Bitcoin và Ethereum. Trong các mạng này, người tham gia phải thực hiện tính toán để kiếm phần thưởng và tính bảo mật thường được định lượng bằng độ khó để đạt 51% tổng năng lượng tính toán trên mạng lưới. Khi một hoặc một vài thực thể tích lũy 51% sức mạnh tính toán này, họ có thể kiểm duyệt mạng lưới, cố tình loại trừ hoặc tăng gấp đôi các giao dịch.

Phần lớn các nền tảng smart contract sử dụng PoS hoặc một số biến thể của nó. Trong các mạng lưới này, các khuyến khích kinh tế xoay quanh việc sử dụng staking để đạt được tính bảo mật. Nó thường được định lượng bằng độ khó để có được 33% tổng lượng stake được sử dụng để bảo mật mạng. Khi một hoặc một vài thực thể tích lũy 33% tổng lượng stake trong mạng PoS, chúng có khả năng kiểm duyệt mạng và ngăn chặn các thỏa thuận.

Tóm lại, năng lượng tính toán xác định tầm ảnh hưởng đến mạng lưới trong PoW và vốn tài chính xác định tầm ảnh hưởng đến mạng trong PoS. Sự phân chia này có dẫn hướng quan trọng đến một trong những chủ đề blockchain gây tranh luận sôi nổi nhất: tiêu thụ năng lượng.

Cơ chế sybil resistance và sự bền vững

PoW cho đến nay vẫn là cơ chế Sybil resistance tận dụng nhiều năng lượng nhất. Việc thực hiện càng nhiều tính toán trong mạng PoW càng tăng khả năng đạt phần thưởng từ các trợ cấp block và phí giao dịch. Vì vậy, không có gì đáng ngạc nhiên khi các thợ đào đã cạnh tranh tính toán nhiều hơn để kiếm thêm phần thưởng; đặc biệt, sự tăng trưởng giá BTC và ETH trong những năm qua đã làm tăng giá trị của các phần thưởng này.

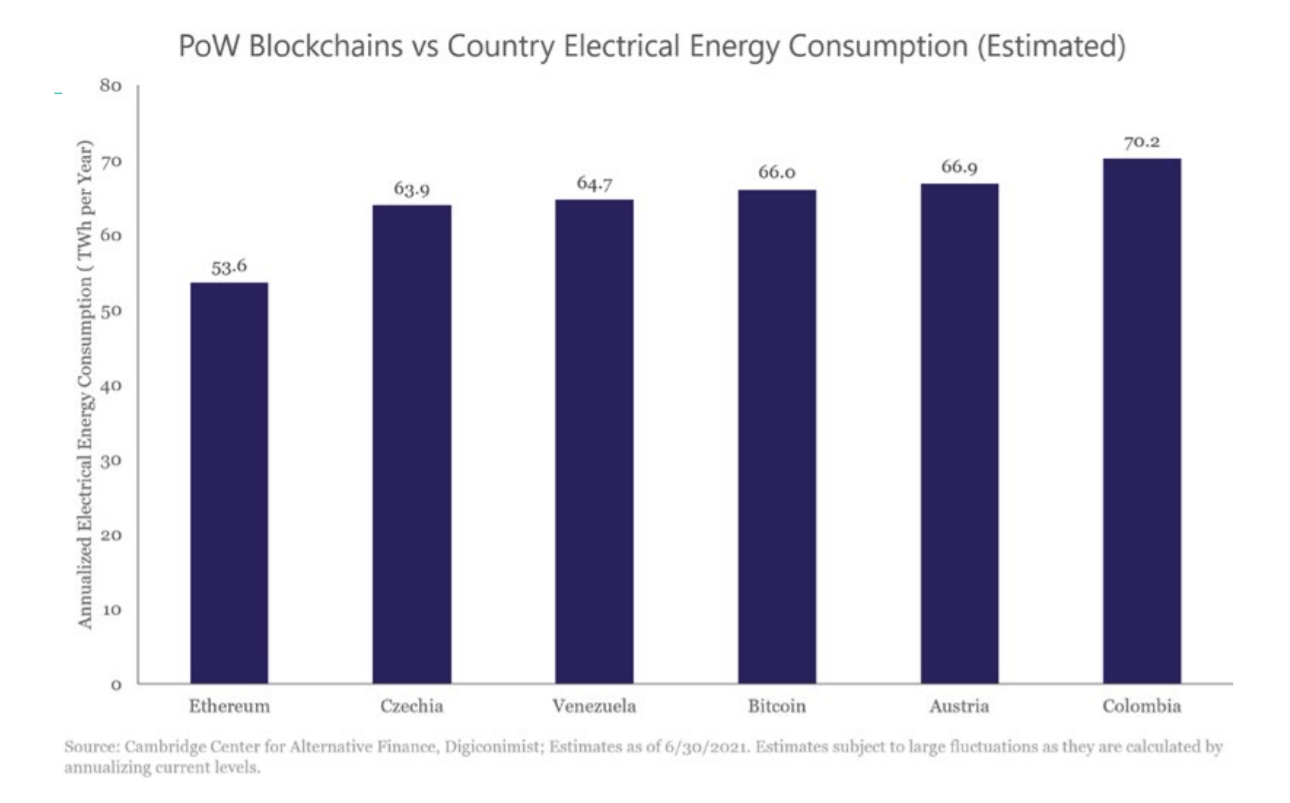

Bitcoin và Ethereum thực sự tiêu thụ bao nhiêu điện năng?

Trung tâm Alternative Finance tại Cambridge ước tính Bitcoin chiếm ~ 0,30% tổng tiêu thụ năng lượng điện toàn cầu tính đến cuối tháng 06/2021. Biểu đồ trên cho thấy mức tiêu thụ điện ước tính của Bitcoin và Ethereum đều nằm trong vùng tương đương với các khu vực, quốc gia nhỏ .

Tuy vậy, chủ đề tiêu thụ năng lượng cho các PoW blockchain vẫn còn ẩn chứa nhiều sắc thái phức tạp.

Nguồn năng lượng, chi phí cơ hội và sự bảo mật

Tiêu thụ điện không đồng nghĩa với việc tạo ra hiệu ứng nhà kính. Điện được tạo ra từ nhiều nguồn năng lượng khác nhau như than, khí đốt tự nhiên, thủy điện và năng lượng mặt trời, mỗi phương thức đều tạo mức carbon khác nhau. Để ước tính tổng khí thải nhà kính bởi một mạng PoW đòi hỏi phải xác định thành phần các nguồn năng lượng được sử dụng bởi những người tham gia vận hành.

Ngoài ra, xem xét chi phí cơ hội khi sử dụng năng lượng để bảo mật mạng Pow là một việc quan trọng. PoW dùng năng lượng để kiếm tiền, và nguồn năng lượng đó sẽ bị hạn chế hoặc không bao giờ được sử dụng lại trong sản xuất. Hay trong trường hợp khác, PoW đang phải cạnh tranh trực tiếp với việc sử dụng năng lượng cho hoạt động "hợp pháp" hơn và làm gia tăng chi phí năng lượng tại một số khu vực nhất định.

Bảo mật Blockchain cũng là một vấn đề quan trọng. Các yếu tố khác không đổi, sử dụng nhiều điện hơn để đào các chuỗi PoW sẽ làm tăng khả năng chống lại tấn công mạng và chống kiểm duyệt của chúng. Chuỗi PoW tiêu thụ điện quá thấp đã từng bị lợi dụng trong nhiều cuộc tấn công và là những môi trường kém an toàn khi triển khai các ứng dụng.

Triển vọng gì trong việc tiêu thụ năng lượng cho các chuỗi PoW?

Năng lượng tiêu thụ bởi Ethereum sẽ giảm đáng kể khi mạng của nó chuyển sang PoS, ước tính sẽ diễn ra trong khoảng 18 tháng tới.

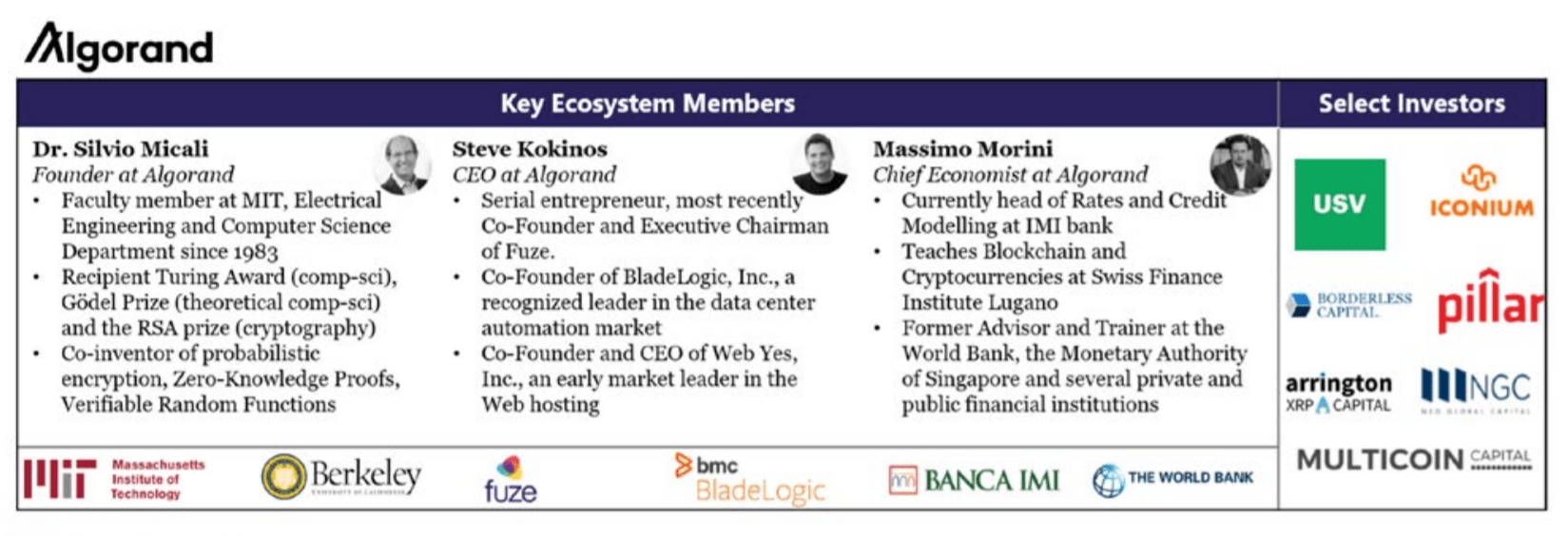

“Các cơ chế đo lường tác động của một loạt blockchain phi tập trung được sử dụng rộng rãi trên toàn cầu đến môi trường ẩn chứa nhiều sắc thái phức tạp. Đó là lý do tại sao chúng tôi đang hợp tác với ClimateTrade để tiếp tục nỗ lực đẩy mạnh ý thức sinh thái ... Chúng tôi nhận thấy tầm quan trọng để vận hành ngành công nghiệp ở mức carbon âm "- Silvio Micali, nhà sáng lập Algorand.

Việc Bitcoin và các PoW blockchain khác tiêu thụ bao nhiêu năng lượng trong tương lai sẽ bị ảnh hưởng bởi một số yếu tố. Giá tài sản native của chúng trong tương lai, lịch phát hành, hiệu quả thiết bị đào, trong đó việc đào tập trung tại khu vực địa lý, việc thực thi hay khả năng thiếu sáng kiến để chuyển sang các nguồn năng lượng bền vững hơn đều là các biến cần được xem xét.

Trong lịch sử, sự tăng trưởng giá tài sản native, chẳng hạn như BTC và ETH, đã nâng chi phí hòa vốn để đào đi kèm với độ trễ, dẫn đến tăng mức tiêu thụ điện. Nhưng liệu mối quan hệ này có tiếp tục tồn tại trong tương lai hay không phụ thuộc vào tiếp xúc điểm của các yếu tố được đề cập ở trên.

Có đáng tiêu thụ nhiều điện năng như vậy không?

Bitcoin và Ethereum, hoặc bất kỳ chuỗi PoW nào khác, có đáng để ta tiêu thụ năng lượng hay không phụ thuộc vào những dịch vụ các mạng lưới này cung cấp được định giá.

Với những ai nghĩ rằng PoW blockchain và đặc biệt là Bitcoin, trao quyền truy cập dịch vụ tài chính quan trọng cho mọi người, thì sử dụng năng lượng là xứng đáng. Trong trường hợp đó, bạn nên so sánh mức tiêu thụ năng lượng giữa các chuỗi PoW này và use case chúng có thể tích hợp hoặc cung cấp thay thế vượt trội. Các tài nguyên cần thiết để khai thác vàng, vận hành cơ sở hạ tầng thanh toán và nghiệp vụ ngân hàng, hay rộng hơn, chi phí người ta phải chịu trong các hệ thống tiền tệ siêu lạm phát, đều có thể là thước đo thích hợp.

Với những ai nghĩ rằng các chuỗi PoW chỉ như là đấu trường đầu cơ hoặc được mở rộng sử dụng để rửa tiền, thì hiển nhiên chúng không tạo ra giá trị và sử dụng năng lượng là lãng phí.

Cuối cùng, có nhiều người nghĩ rằng mạng PoW cung cấp các dịch vụ có giá trị nhưng không thể chấp nhận được mức tiêu thụ năng lượng hiện tại. Một số người đang lên kế hoạch cho các sáng kiến để tăng tầm ảnh hưởng của nguồn năng lượng tái tạo đến việc đào PoW. Số khác lại sử dụng các cơ chế Sybil resistance chuyên sâu ít tiêu tốn năng lượng hơn như PoS.

Mạng PoS có tiêu thụ điện năng ít hơn đáng kể?

Người tham gia các mạng PoS được cho là cạnh tranh tổng lượng stake tích lũy thay vì thực hiện tính toán, do đó, tiêu thụ ít năng lượng hơn nhiều so với các chuỗi PoW. Ethereum Foundation ước tính sự chuyển dịch của Ethereum từ PoW đến PoS sẽ giảm 99,8% mức tiêu thụ điện của mạng lưới. Đây là một điểm khởi đầu tốt đẹp để xác định năng lượng tiêu thụ bởi các mạng PoS ít như thế nào.

Ngoài ra, các mạng PoS như Algorand đang thúc đẩy tiến trình bền vững của Blockchain xa hơn nữa. Algorand đã cam kết là carbon âm và đang thanh toán bù carbon cho việc tiêu thụ năng lượng trên toàn bộ mạng lưới. Nó sẽ sử dụng một oracle bền vững định kỳ thông báo theo dấu carbon on-chain của mạng lưới và mua lại các dự án tái tạo năng lượng - có thể giao dịch qua các tài sản trên blockchain - từ đối tác ClimateTrade.

Hiện trạng của Ethereum

Ethereum là nền tảng smart contract lớn mạnh đầu tiên. Đến nay, nó đã cho thấy mức độ được chấp nhận và ứng dụng cao nhất. Và trong bối cảnh smart contract đang mở rộng và trưởng thành nhanh chóng, các phát triển trong hệ sinh thái ethereum có ảnh hưởng đến toàn bộ thị trường tiền mã hóa.

Nói rằng có rất nhiều điều đang diễn ra trong hệ sinh thái Ethereum sẽ là một phát ngôn đầy thiếu sót. Mạng lưới của nó đặn cho phép thực thi giao dịch chuyển tiền giá trị hàng chục tỷ USD đều đặn hàng ngày. Khối lượng trị giá hơn 50 tỷ hiện đang nằm trong các smart contract trên mạng lưới, tạo điều kiện cho việc giao dịch tài sản phi tập trung, cho vay, bảo hiểm và thanh toán giữa nhiều các use case khác. Và về mặt kỹ thuật, hàng loạt các giải pháp đang được phát triển để giải quyết thách thức lớn nhất đối với cộng đồng Ethereum: khả năng mở rộng.

Thách thức mở rộng Ethereum

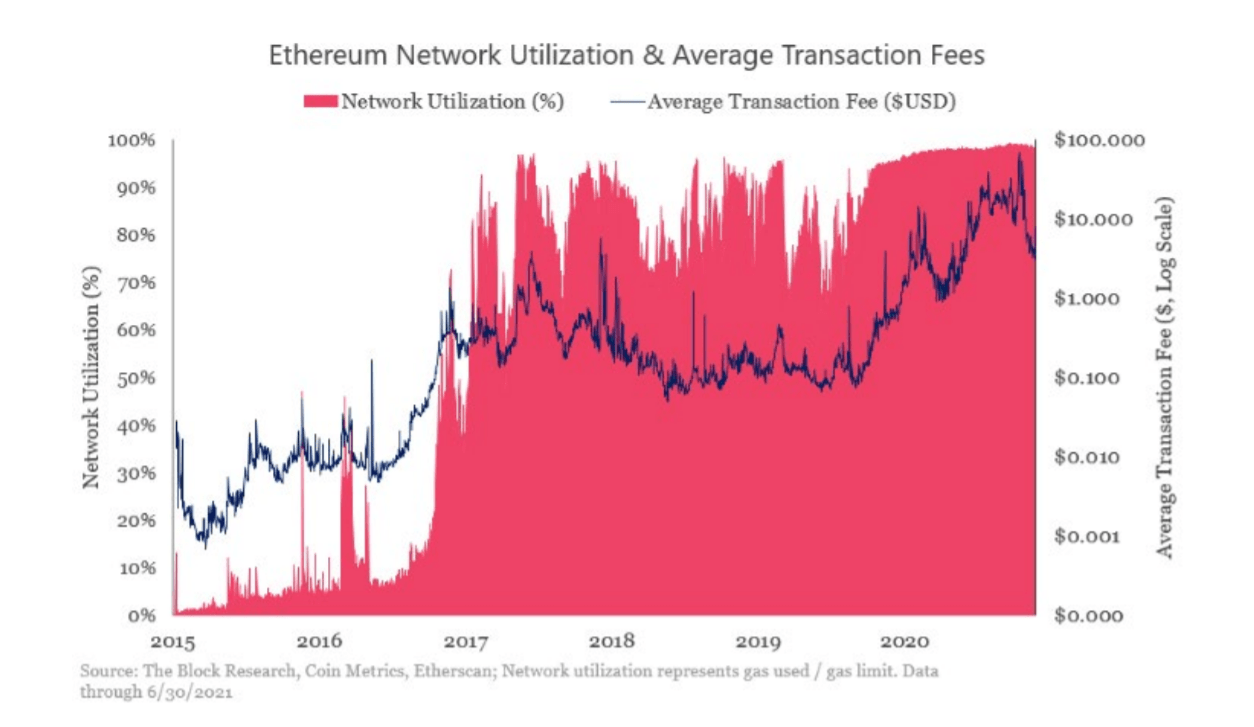

Thách thức về khả năng mở rộng của Ethereum không còn là xa lạ với mọi người.

Sự ra đời và hoạt động của các CryptoKitties NFT đã sớm cho chúng ta một góc nhìn thoáng qua về những hạn chế mở rộng của nền tảng từ năm 2017. Nhưng chỉ đến khoảng thời gian này, sự bùng nổ của hoạt động DeFi thúc đẩy gia tăng phí rõ rệt và bền vững hơn, đưa những hạn chế này trở thành tiêu điểm của mọi ánh nhìn.

Theo dữ liệu từ Coin Metrics, phí trung bình mà người dùng phải trả để thực hiện một giao dịch trên Ethereum là khoảng 0,08 USD vào đầu năm 2020. Nó đã lên tới 68 USD vào một số ngày cụ thể trong năm qua. Và tùy thuộc vào loại giao dịch được thực thi, chi phí này có khi lên đến hàng trăm USD. Wow.

Với một số người dùng, phí giao dịch cao từ một bất tiện đã trở thành rào cản hoàn toàn ngăn chặn giao dịch trên nền tảng Ethereum. Nhiều người bắt đầu tìm kiếm nền tảng khác cung cấp các ứng dụng tương tự nhưng phí giao dịch thấp hơn, dù khả năng bảo mật thường kém hơn. Về công nghệ, các ứng dụng đã bắt đầu triển khai trên các giải pháp mở rộng Ethereum Layer 2 và các sidechain để giảm thiểu chi phí giao dịch cho người dùng trong khi vẫn tận dụng đặc tính phi tập trung và bảo mật đã được thiết lập của Ethereum ở nhiều mức độ khác nhau.

Lộ trình kỹ thuật của Ethereum

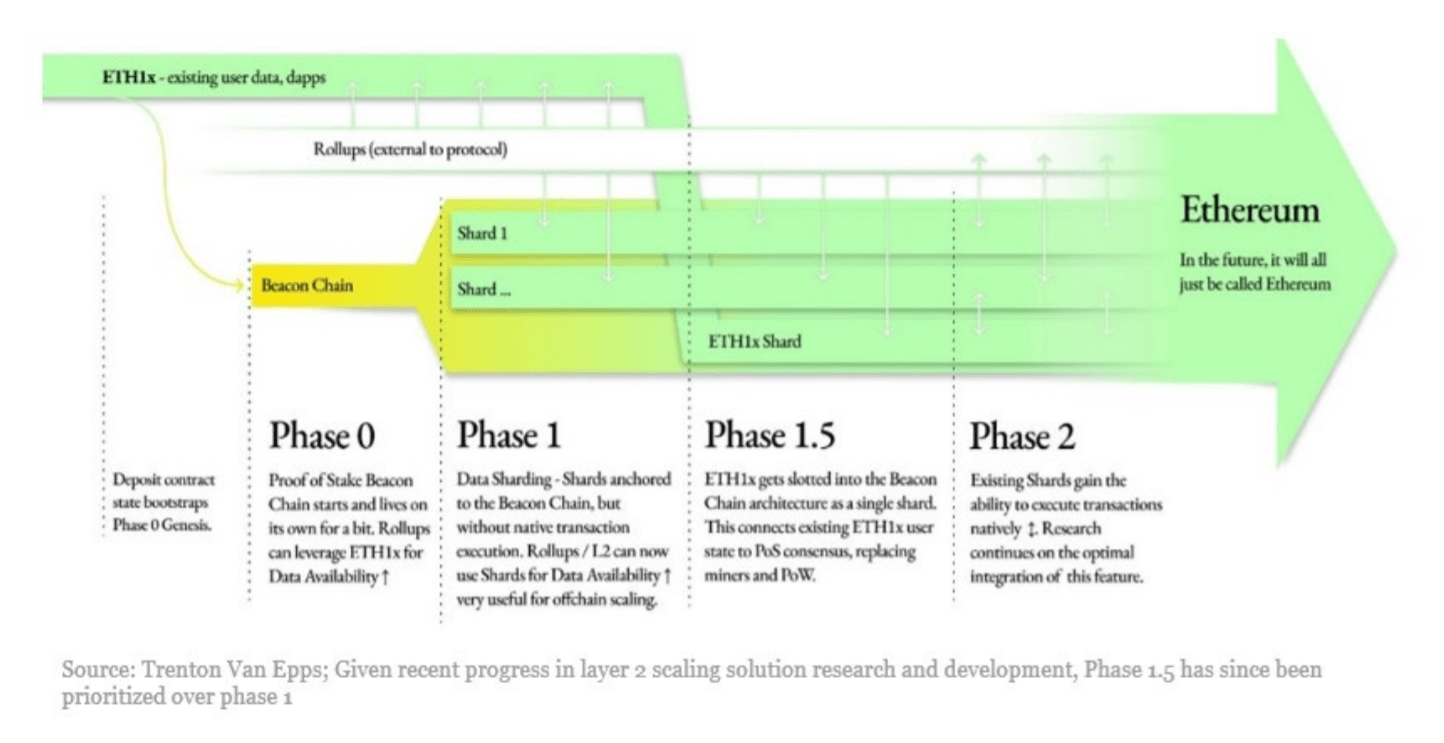

Cộng đồng Ethereum đã có một số sáng kiến khắc phục những thách thức mở rộng và cải thiện trải nghiệm người dùng, đồng thời không ảnh hưởng đến mạng phi tập trung. Bên dưới là hình ảnh diễn giải lộ trình kỹ thuật diễn ra đồng thời và đan xen từ Trenton Van Epps.

Lộ trình có thể được chia thành hai tầng:

- Mở rộng quy mô ở Layer 2, không yêu cầu thay đổi layer cơ sở bên dưới của Ethereum

- Mở rộng quy mô ở Layer 1, ở mức tối thiểu, thay đổi cơ chế Sybil resistance từ mạng PoW sang PoS và thay đổi kiến trúc từ blockchain đơn sang một multi-chain, được gọi là Ethereum 2.0

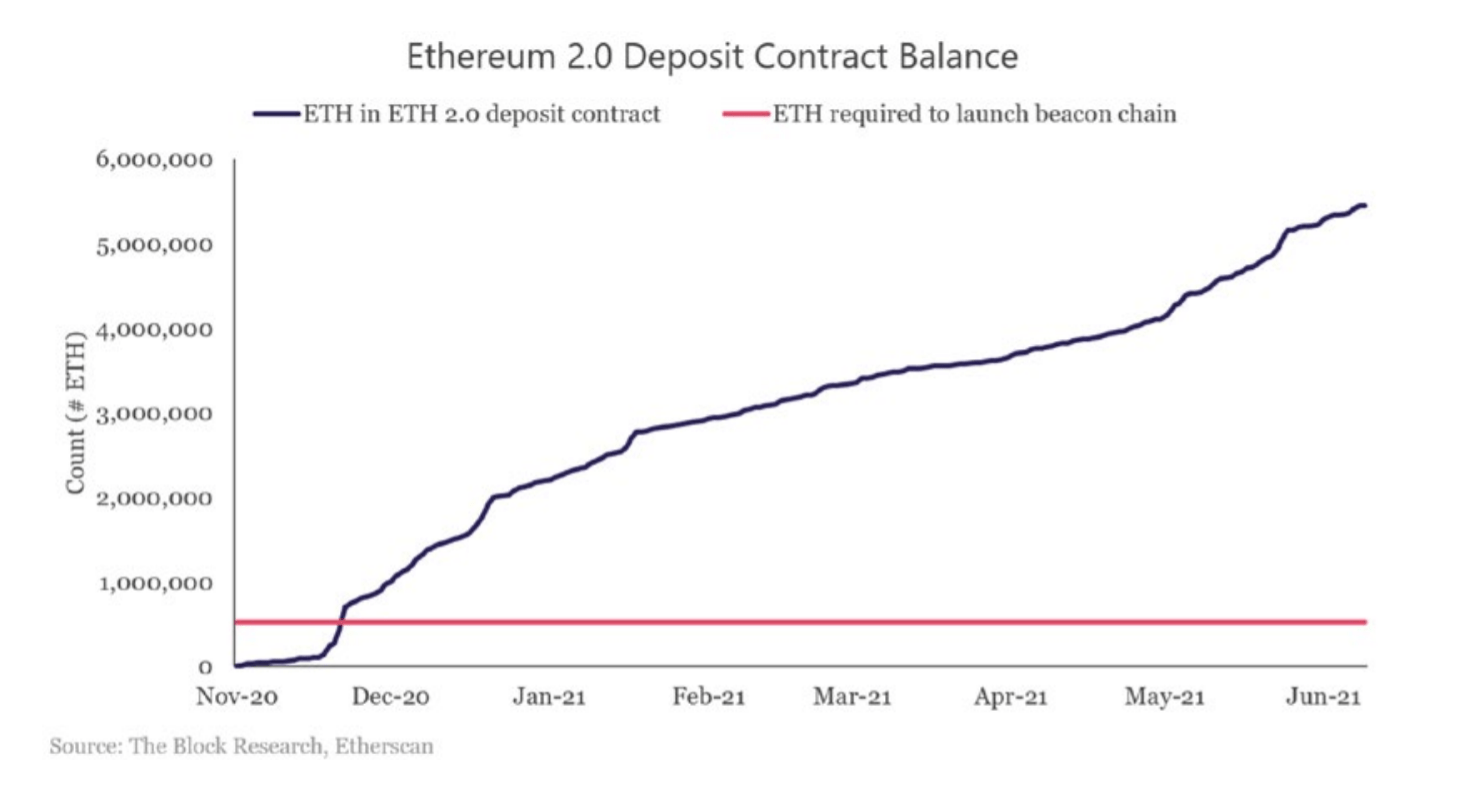

Phase 0 đánh dấu sự kiện ra mắt mạng Ethereum 2.0 sơ bộ. Kiến trúc Ethereum 2.0 sẽ bao gồm một beacon chain (blockchain trung tâm) và 64 chain đồng nhất được gọi là các shard. Beacon sẽ quản lý việc tổ chức ủy ban validator set của mạng lưới và đề cử người đề xuất block cho mỗi ủy ban tương ứng. Nó cũng sẽ phục vụ như một điểm neo mà các shard đăng ký trạng thái để tạo điều kiện liên kết chéo. Beacon chain chính thức đi vào vận hành từ tháng 12/2020 sau khi mạng đạt 16.384 validator (người kiểm duyệt) cùng stake 524.288 ETH.

"Hệ sinh thái Ethereum có khả năng sẽ dồn mọi nguồn lực vào các rollup (với một số plasma và kênh thanh toán) trong chiến lược mở rộng tương lai gần và trung hạn" - Vitalik Buterin, đồng sáng lập Ethereum.

Phase 1 sẽ khởi động phân đoạn dữ liệu của mạng Ethereum. Đó là lúc 64 shard chain đồng nhất sẽ được hình thành. Dù các shard sẽ không thực thi giao dịch ban đầu, nhưng chúng sẽ tăng lượng dữ liệu mà mạng Ethereum có thể lưu trữ cũng như tăng hiệu suất cho các giải pháp mở rộng Layer 2. Lẽ ra Phase 1 được dự kiến sẽ bắt đầu trước "sự hợp nhất" được mô tả bên dưới, nó đã bị hoãn lại về sau.

Giai đoạn 1.5, còn được gọi là "sự hợp nhất", sẽ đánh dấu cột mốc di chuyển chính thức mạng Ethereum từ PoW sang PoS. Trong giai đoạn này, mạng Ethereum tại thời điểm đó sẽ được chuyển sang Ethereum 2.0 như một shard. Việc hợp nhất được dự kiến sẽ diễn ra trong 6 đến 18 tháng tới theo ước tính từ Ethereum Foundation .

Phase 2.0 sẽ đánh dấu giai đoạn cuối nâng cấp mạng Ethereum và đưa việc thực thi giao dịch vào các shard của mạng Ethereum 2.0. Vẫn chưa chắc chắn liệu Phase 2.0 sẽ diễn ra hay rollup sẽ trở thành tâm điểm trong tương lai. Nếu rollup thực sự trở thành tâm điểm trong tương lai, Ethereum 2.0 sẽ chỉ được ứng dụng bảo mật và dữ liệu sẵn có thay vì thực thi giao dịch.

Chắp vá các giải pháp mở rộng

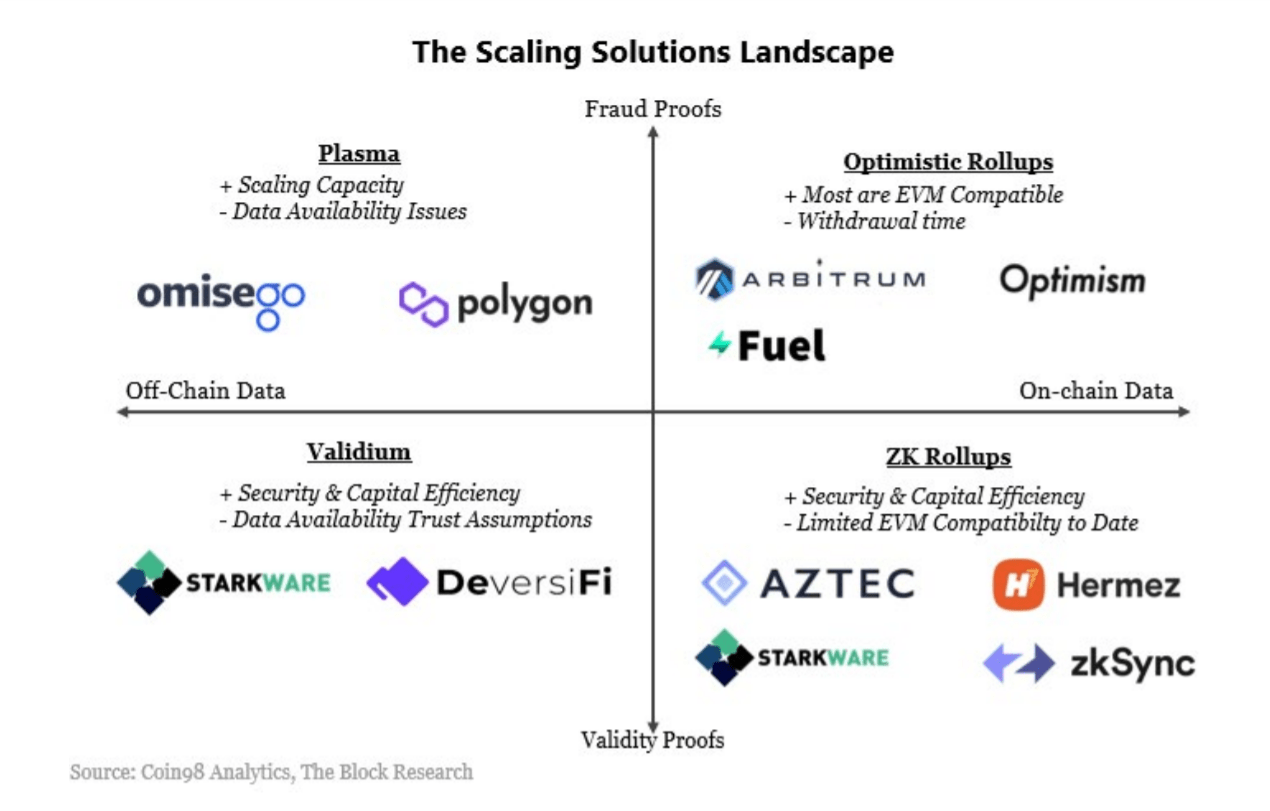

Bất chấp phải thay đổi cấu trúc dữ liệu Ethereum 2.0, một hệ thống chắp vá các giải pháp mở rộng khác nhau đang được sử dụng để nâng cao hiệu suất của mạng Ethereum ở chain đơn hiện tại. Tất cả đều nhằm mục đích giảm tải giao dịch thực thi trên blockchain chính của Ethereum và tăng khả năng mở rộng, nhưng bằng các phương thức khác nhau. Đáng chú ý, các giải pháp mở rộng này không chỉ dành riêng cho Ethereum và có thể được ứng dụng trên các mạng khác. Các điểm chính đáng cân nhắc khi phân tích các giải pháp mở rộng này: (i) Chúng kế thừa tính bảo mật và hiệu ứng mạng của Layer 1 đến mức nào và (ii) liệu chúng có dành cho người dùng yêu cầu nghiêm ngặt hơn so với trên layer cơ sở hay không. Sơ đồ dưới đây phác thảo bốn phương thức phổ biến hơn cả.

Rollup

Rollup là các giải pháp thực thi giao dịch bên ngoài Layer 1 nhưng lưu dữ liệu giao dịch trên Layer 1.

Trong các optimistic rollup, các nhóm dữ liệu giao dịch được gửi lên chain chính và được coi là hợp lệ (valid/optimistic) nhưng có thể bị thách thức. Trên lý thuyết, bất cứ ai cũng có thể thách thức chúng bằng cách gửi yêu cầu - hay fraud proof (bằng chứng gian lận), để chứng minh rằng một nhóm dữ liệu chứa chuyển đổi trạng thái không hợp lệ. Nếu bằng chứng gian lận là hợp lệ, chuyển đổi này sẽ được khôi phục lại trạng thái trước đó. Ngoài ra, người tạo proof sẽ được hưởng tài sản thế chấp từ sequencer - người chịu trách nhiệm thực hiện giao dịch chính xác. Nghĩa là, người dùng được khuyến khích theo dõi tính hợp lệ của dữ liệu giao dịch bằng phần thưởng.

Các nhóm được gửi lên chain chính có thể ở trạng thái tranh chấp vài ngày (thường là 1 tuần), trong khi quỹ trên các Layer 2 này không thể rút về chain chính có thể sẽ gây thách thức khi sử dụng. Tuy nhiên, một số dự án đang cố cung cấp thanh khoản cho người dùng Layer 2 nhằm rút ngắn giai đoạn rút tiền. Quan trọng là, optimistic rollup hỗ trợ các ngôn ngữ smart contract, nhờ vậy, cho phép các ứng dụng hiện có dễ dàng chuyển sang giải pháp này.

Zero-knowledge rollup tương tự như optimistic rollup khi chúng gửi tất cả dữ liệu giao dịch lên chain chính. Tuy nhiên, chúng sử dụng các lập luận kiến thức ngắn gọn không tương tác về zero-knowledge (ZK-Snarks) để xác thực các giao dịch. Khi các validity proof (bằng chứng xác thực) này được hoàn thành và gửi lên chain chính, tất cả giao dịch trong đó đã thông qua xác nhận cuối cùng. Năng lượng tính toán cần thiết để tạo proof bởi các node Layer 2 cao hơn so với các optimistic rollup vì chúng được xác thực bằng mật mã. Phát triển dự án ZK Rollup có smart contract tương thích với Ethereum là một chủ đề đang cần nghiên cứu và phát triển tích cực. Một số dự án đã có những bước tiến quan trọng để giải quyết bài toán tương thích với Ethereum.

Validium và Plasma

Validium hoạt động gần như giống với các ZK rollup ngoại trừ việc dữ liệu được lưu trữ off-chain. Vì dữ liệu giao dịch không được on-chain, nó ra mắt các giả định tin cậy mới vì người dùng buộc phải tin tưởng một nhà điều hành sẽ cung cấp dữ liệu khi cần. Điều này thông qua một ủy ban các thực thể danh tiếng cam đoan mình là nhà cung cấp dữ liệu đáng tin cậy. Nếu nhà điều hành node L2 dừng phục vụ yêu cầu rút tiền, ủy ban này sẽ công khai bản dữ liệu sao chép của nó.

Người dùng Plasma, trái lại, không buộc phải tin tưởng vào các nhà điều hành và luôn có tùy chọn lấy lại tiền, ngay cả trong trường hợp các nhà điều hành cố ý không hợp tác. Dù Plasma gây hứng thú trong cộng đồng Ethereum khi ra mắt, nó đã xuất hiện một số biến chứng. Đó là một loạt lỗ hổng bảo mật dữ liệu mới, nhu cầu giám sát giao dịch của người dùng trước các hành vi độc hại và mối lo ngại về khả năng lưu trữ dữ liệu trên chain chính. Nó khiến nhiều người dùng cố gắng thoát khỏi các plasma chain, đồng thời ngừng triển khai các giải pháp Plasma.

Hệ thống chắp vá này có ý nghĩa gì với Ethereum?

Từ ngắn hạn đến trung hạn, các rollup dự kiến sẽ là giải pháp mở rộng phổ biến nhất. Nhiều giải pháp trong số đó chỉ mới được ứng dụng lần đầu tiên. Chưa biết Ethereum 2.0 sẽ hoàn thiện đến mức độ nào, vì thế, chúng hoàn toàn có tiềm năng tiếp tục tồn tại.

Optimistic rollup cho phép các developer “copy and paste” hiệu quả các ứng dụng Ethereum lên một Layer 2. Điều này đã thu hút chú ý, nhờ đó nó là giải pháp được chấp nhận nhiều nhất cho đến nay. Một số ứng dụng hàng đầu trên Ethereum Mainnet như Uniswap và Synthetix đã bắt đầu triển khai các ứng dụng về giải pháp Optimistic rollup. Tương tự, dù đến nay ZK Rollup và Validium còn nhiều hạn chế hỗ trợ cho smart contract đa dụng, các giải pháp này vẫn đang tích cực được triển khai.

Điều gì sẽ xảy đến với composability (khả năng tương thích), một trong những nhân tố lớn nhất thúc đẩy hiệu ứng và sự phát triển của mạng lưới Ethereum, vẫn còn được nhìn thấy. Composability cho phép bất cứ ai trong mạng lưới dễ dàng xây dựng trên các sản phẩm và dịch vụ hiện có, tạo ra các use case mới mà nhiều người không nghĩ là có thể. Mạng Ethereum không chỉ có thể thúc đẩy sự đổi mới và tăng trưởng, mà còn cho phép người dùng tự do và dễ dàng tác động đến các giao dịch tương đối phức tạp dưới một khung bảo mật, trên cùng một chain.

Các giải pháp Layer 2, dù chắc chắn sẽ cải thiện trải nghiệm người dùng nhờ chi phí thấp hơn, nhưng đồng thời có thể đòi hỏi phải tách biệt các môi trường thực thi. Và trong kịch bản các giải pháp cạnh tranh được chấp nhận, composability - đặc tính trọng yếu của mạng Ethereum có thể bị phá vỡ.

Đến nay, các ứng dụng vẫn chưa được triển khai quyết đoán vì nhiều developer vẫn đang chờ xem giải pháp Layer 2 nào sẽ được chấp nhận rộng rãi trước khi quyết định nền tảng triển khai. Có khả năng nào cho sự kết hợp giữa một hoặc một vài Layer 2 cũng là một vấn đề quan trọng đối với tiến trình phát triển trong tương lai. Nó không chỉ ảnh hưởng đến hiệu ứng mạng của một hệ sinh thái Ethereum lớn hơn, mà còn đến bối cảnh nền tảng smart contract rộng hơn.

Khuôn mẫu so sánh nền tảng Layer 1

Dù Ethereum hiện đang là nền tảng Layer 1 lớn nhất, hàng chục nền tảng đã lần lượt ra đời trong các năm qua. Một số đang nhanh chóng cải tiến và tạo ra các thuật toán đồng thuận, kiến trúc blockchain và môi trường thực thi mới. Số khác, ít cải tiến và không phát triển tích cực, sẽ bị bỏ qua như các "zombie" chain.Sau đây là top 30 nền tảng hàng đầu được sắp xếp theo vốn hóa thị trường.

Gần 6 năm sau khi Ethereum ra đời, việc so sánh và phân tích các nền tảng này vẫn còn nhiều thách thức.

Các biệt ngữ kỹ thuật xung quanh chúng quá phức tạp. Hầu hết bài phân tích được viết bởi các cá nhân và tổ chức (dù hiểu biết và có nguồn tin riêng) thu lợi từ cho sự thành công của các nền tảng ấy. Điều này khiến việc so sánh khách quan các nền tảng một cách dễ hiểu trở nên hiếm có. Trong phần này, chúng tôi mong muốn loại bỏ các hạn chế đó bằng cách xếp các nền tảng này cạnh nhau.

Các nền tảng được so sánh trong bài là Algorand, Avalanche, Binance Smart Chain (BSC), Cosmos, Ethereum/Ethereum 2.0, Polkadot và Solana. Các danh mục so sánh cụ thể là thiết kế kỹ thuật, dữ liệu on-chain và hệ sinh thái, thiết kế native token, các thành viên chính trong hệ sinh thái và lịch sử gọi vốn. Nói chung, phần này cho ta “cái nhìn tổng thể” về sự khác biệt giữa các nền tảng này.

Việc lựa chọn các nền tảng riêng lẻ này dựa trên dữ liệu nghiên cứu định tính. Danh sách bao gồm một loạt các nền tảng với hệ sinh thái phát triển và trưởng thành ở đa dạng nhiều mức độ, các phương thức mở rộng và phương thức phi tập trung khác nhau. Sự kết hợp giữa các yếu tố này tạo thành một tập hợp mẫu hữu ích để kết luận về bối cảnh nền tảng smart contract rộng hơn. Việc bao gồm hay loại trừ các nền tảng khỏi tập hợp mẫu không cấu thành sự ủng hộ hay bác bỏ từ đội ngũ nghiên cứu.

Thiết kế kỹ thuật & Hiệu suất

Có nhiều phương thức xây dựng một mạng phi tập trung.

Để có được một cơ sở máy tính lớn và phân tán để thỏa thuận lượng lớn giao dịch nhanh chóng với độ bảo mật cao là một công việc không hề dễ dàng. Thực tế là trên lý thuyết, bất kỳ ai, kể cả tác nhân cố tình phá hoại mạng lưới, đều có thể tham gia và đây là lý do tại sao nhiều nền tảng tiếp cận bằng các phương thức khác nhau.

Phi tập trung

Phi tập trung là đặc tính cốt lõi trong thiết kế kỹ thuật giúp công nghệ blockchain trở nên khác biệt so với các đồng sự tập trung của mình. Đó là một nhân tố quan trọng để có thể đánh giá bất kỳ mạng lưới nào có thực sự là một blockchain. Nhưng, việc đánh giá một mạng lưới blockchain có phi tập trung hay không phụ thuộc vào cách người đánh giá xác định tính phi tập trung.

Mặc dù không có một định nghĩa phổ quát nào cho tính phi tập trung, nó có thể được xem như một lăng kính. Cách xác định vị trí tốt nhất của các dự án trên lăng kính này là phân tích một trong những thành phần cốt lõi trong mạng phi tập trung: các node.

Node là gì?

Các node đóng vai trò như “lính tại ngũ” của các mạng blockchain. Chúng là thiết bị phần cứng máy tính vận hành phần mềm blockchain của nền tảng tương ứng.

Chúng phục vụ một số chức năng quan trọng như:

- Bỏ phiếu và xác thực các block giao dịch

- Tương tác với các node khác để đồng thuận về trạng thái của blockchain

- Lưu trữ lịch sử (trạng thái) của blockchain như một source of truth (nguồn tin cậy) chung

- Là các điểm cuối của mạng cho phép người dùng truy cập và tương tác với các ứng dụng được xây dựng trên mạng.

Các loại node khác nhau thực hiện các chức năng khác nhau, sau đây là một số loại node phổ biến:

- Validator node tham gia đồng thuận để xác nhận hoàn tất cho các giao dịch và đồng ý về trạng thái của blockchain

- Archival node lưu trữ toàn bộ trạng thái của blockchain

- Light node chỉ lưu trữ một phần nhỏ trạng thái của blockchain

Các danh mục trên không loại trừ lẫn nhau. Một số validator node cũng là light node trong khi những node khác là archival node. Biết được số lượng và sự phân tán các validator node tham gia trực tiếp vào sự đồng thuận sẽ rất hữu ích cho việc phân tích tính phi tập trung.

Lăng kính phi tập trung

Do không có một định nghĩa phổ quát nào cho tính phi tập trung, nên lăng kính được mô tả tốt nhất ở các điểm cực.

Điểm đầu "decentralized bliss":

- Có hàng triệu hoặc hàng tỷ node độc lập phân tán địa lý trên toàn cầu

- Phần cứng cần để chạy một node có thể tiếp cận và sản xuất bởi nhiều nhà sản xuất độc lập khác nhau

- Không cá nhân nào điều hành node có ý định lập thỏa thuận Cartel để kiểm soát giá hay thông đồng với nhau bằng bất kỳ hình thức nào

- Stake (native token) được ứng dụng để bảo mật mạng trên diện rộng

Điểm cuối "centralized dystopia":

- Một hoặc một số node tập trung về địa lý tại một trung tâm dữ liệu

- Phần cứng cần để chạy một node rất khó tìm nguồn và được sản xuất độc quyền bởi một nhà sản xuất

- (Các) cá nhân đang vận hành node thông đồng với nhau thành một vài nhóm nhỏ, nếu kết hợp lại, dễ dàng tạo thành một phần đủ lớn để lật đổ mạng lưới vì lợi ích của riêng họ

- Stake (native token) được ứng dụng để bảo mật mạng trên phạm vi hạn chế

Hành trình phi tập trung

Hành trình xây dựng cơ sở phân tán cho các validator node không diễn ra trong một sớm một chiều. Và đích đến của mục tiêu phi tập trung không ngừng di chuyển.

Vì thế, nỗ lực để đạt được tính phi tập trung phải là một mục tiêu bền bỉ và mang tầm sứ mệnh đối với cộng đồng xây dựng cơ sở hạ tầng blockchain. Đó là cách đạt được bảo mật và khả năng chống kiểm duyệt, tạo nên ảnh hưởng sâu rộng đến toàn bộ hệ sinh thái.

Làm thế nào để đánh giá tính phi tập trung?

Phi tập trung có thể được đánh giá bằng cách tìm kiếm lời giải cho hai câu hỏi:

- Những yêu cầu để vận hành một validator node là gì?

- Validator set hiện tại được phân tán như thế nào?

Câu hỏi đầu tiên cho chúng ta cảm giác về hơi hướng phi tập trung mà nền tảng có khả năng mang lại. Câu hỏi thứ hai mang lại tầm nhìn sâu sắc hơn về cách những yêu cầu ấy đang được phản ánh trên dữ liệu thị trường.

Những yêu cầu để vận hành một node có thể được chia thành:

- Các yêu cầu tính toán để vận hành một validator node

- Số tiền tối thiểu cần stake để tham gia validator set

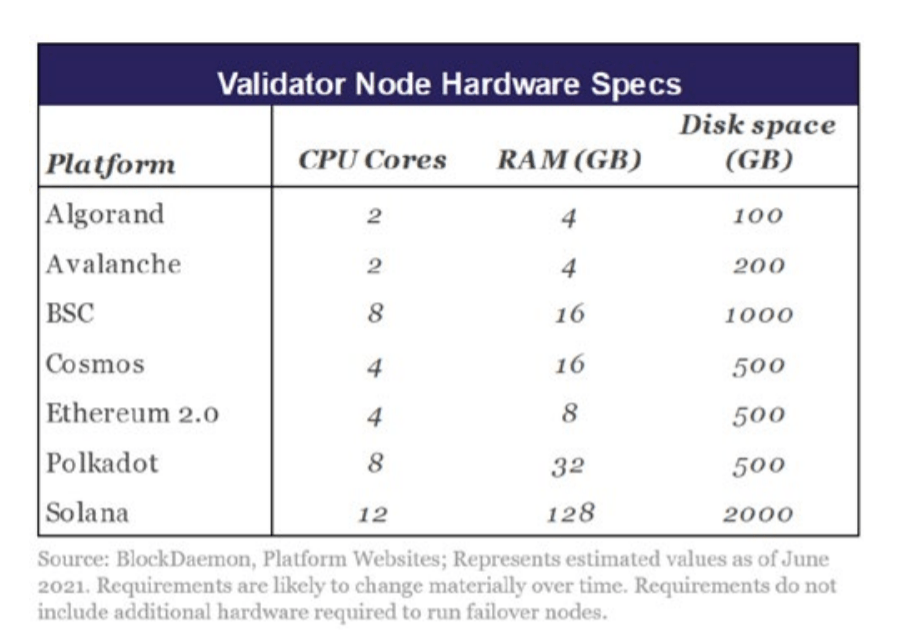

Mặc dù mạng PoS về cơ bản kém chuyên sâu về mặt tính toán hơn so với PoW, nhưng chúng yêu cầu chi trả trước và liên tục để cơ sở hạ tầng máy tính vận hành phần mềm blockchain. Tùy thuộc vào cách mạng được cấu trúc, các yêu cầu về cơ bản có thể khác nhau. Chúng trải dài từ phần cứng tiêu dùng như Raspberry Pi và laptop có giá tầm 100 đến 1.000 USD đến các phần cứng công nghiệp có giá hàng nghìn USD với chi phí bảo trì định kỳ đáng kể. Bảng bên cạnh phác thảo thông số kỹ thuật cần thiết cho các nền tảng trong tập hợp mẫu của chúng tôi.

Các yếu tố khác không đổi, yêu cầu thấp hơn với phần cứng sẽ hạ thấp rào cản gia nhập trực tiếp vào sự đồng thuận và có lợi cho việc xây dựng các validator set lớn hơn và phân tán hơn.

"Chúng ta có cần tối ưu hóa để mọi chain đều có thể chạy trên Raspberry Pi không? Câu trả lời của tôi là: Không." - Anatoly Yakovenko, CEO của Solana

Thực tế, phần cứng cũng là một yếu tố quan trọng cần xem xét khi nhắc đến hiệu suất nền tảng. Ví dụ: trên một chain đơn có cùng số validator, cơ chế Sybil resistance, quy trình đồng thuận và công cụ thực thi giống hệt nhau, thì một mạng lưới có phần cứng hiệu quả hơn sẽ xử lý nhiều giao dịch hơn trong khoảng thời gian nhất định. Do đó, các yêu cầu tính toán để vận hành một node - một trong các biến số ảnh hưởng đến hiệu suất nền tảng, đáng được xem xét khi đánh giá tính phi tập trung.

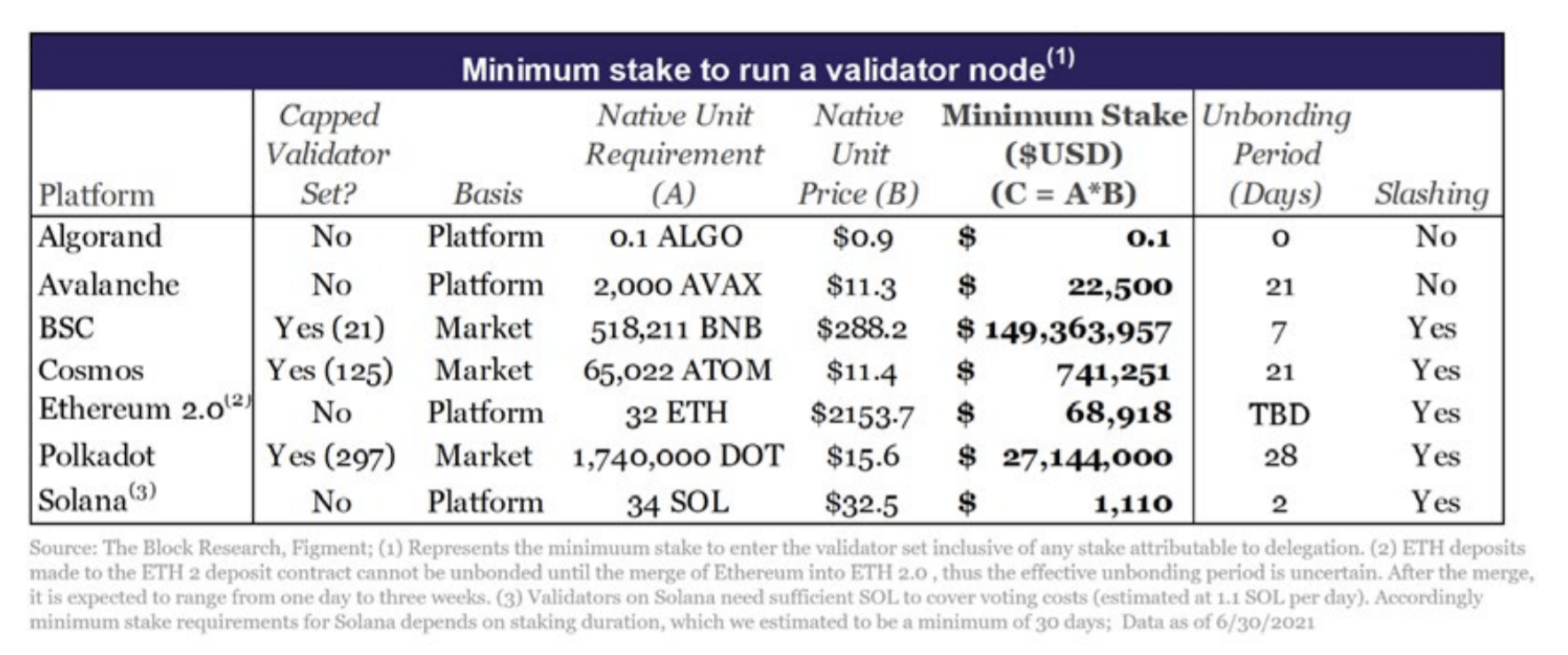

Ngoài đòi hỏi phần cứng để vận hàng phần mềm blockchain, các validator trong mạng PoS thường được yêu cầu khóa một số tiền tối thiểu để tham gia vào validator set. Các yêu cầu về cơ bản khác nhau trên cơ sở từng mạng như hình dưới.

Trong các trường hợp không giới hạn tổng số validator, các nền tảng quy định mức cổ phần tối thiểu để trở thành validator. Trường hợp khác, khi nền tảng giới hạn về số lượng validator trong một set đang hoạt động, thì số tiền tối thiểu cần stake để trở thành validator là do thị trường quyết định và gần bằng số tiền stake ít nhất của một validator đang hoạt động.

Ngoài các yêu cầu trên, có những nhân tố quan trọng khác cần cân nhắc tham gia validator set. Rủi ro bị mất khoản stake (bị cắt giảm) và khoản thời gian validator và delegator (người ủy quyền) cần stake trước khi họ có thể hủy (unbond) là hai trong số những điểm chính cần quan tâm.

Slashing

Slashing là một cơ chế được tích hợp trong hầu hết các mạng PoS, được thiết kế để ngăn chặn hành vi vi phạm của validator và khuyến khích bảo mật, góp mặt và tham gia vào mạng. Hai hành vi vi phạm chính kích hoạt Slashing là downtime (nếu validator ngoại tuyến) và double signing (biểu quyết nhiều lần trên block với kết quả mâu thuẫn). Các hình phạt cho những hành vi này khác biệt theo từng nền tảng, nhưng đều có thể dẫn đến loại bỏ tạm thời hoặc vĩnh viễn khỏi validator set và mất một phần hoặc toàn bộ khoản stake đã bị khóa. Hình phạt cho double signing thường nặng hơn nhiều so với downtime. Algorand và Avalanche không tích hợp sẵn Slashing mà dựa vào các thuật toán Byzantine Fault Tolerance tiềm ẩn của mạng để ngăn cản những hành vi này.

"Dù không phi tập trung, chúng tôi vẫn ở trong hệ thống tài chính đã tồn tại cho đến nay: độc quyền và bí mật." - Silvio Micali, Người sáng lập Algorand.

Nhìn chung, sự kết hợp giữa các yêu cầu phần cứng, yêu cầu stake tối thiểu, các thông số slashing và unbonding sẽ vẽ nên bức tranh chung về độ khó để tham gia vào sự đồng thuận. Trong số các nền tảng được phân tích, Algorand đặt ra yêu cầu thấp nhất về phần cứng và stake, không áp dụng slashing và không có thời gian unbonding, do đó, việc tham gia đồng thuận ở đây là dễ dàng nhất. Ngược lại, Binance Smart Chain yêu cầu với phần cứng tương đối cao, mức stake tối thiểu cao nhất và hiện giới hạn validator set ở mức 21. Kết hợp các yếu tố trên, mạng này sở hữu khả năng tham gia vào đồng thuận hạn chế nhất.

Đánh giá tính phi tập trung

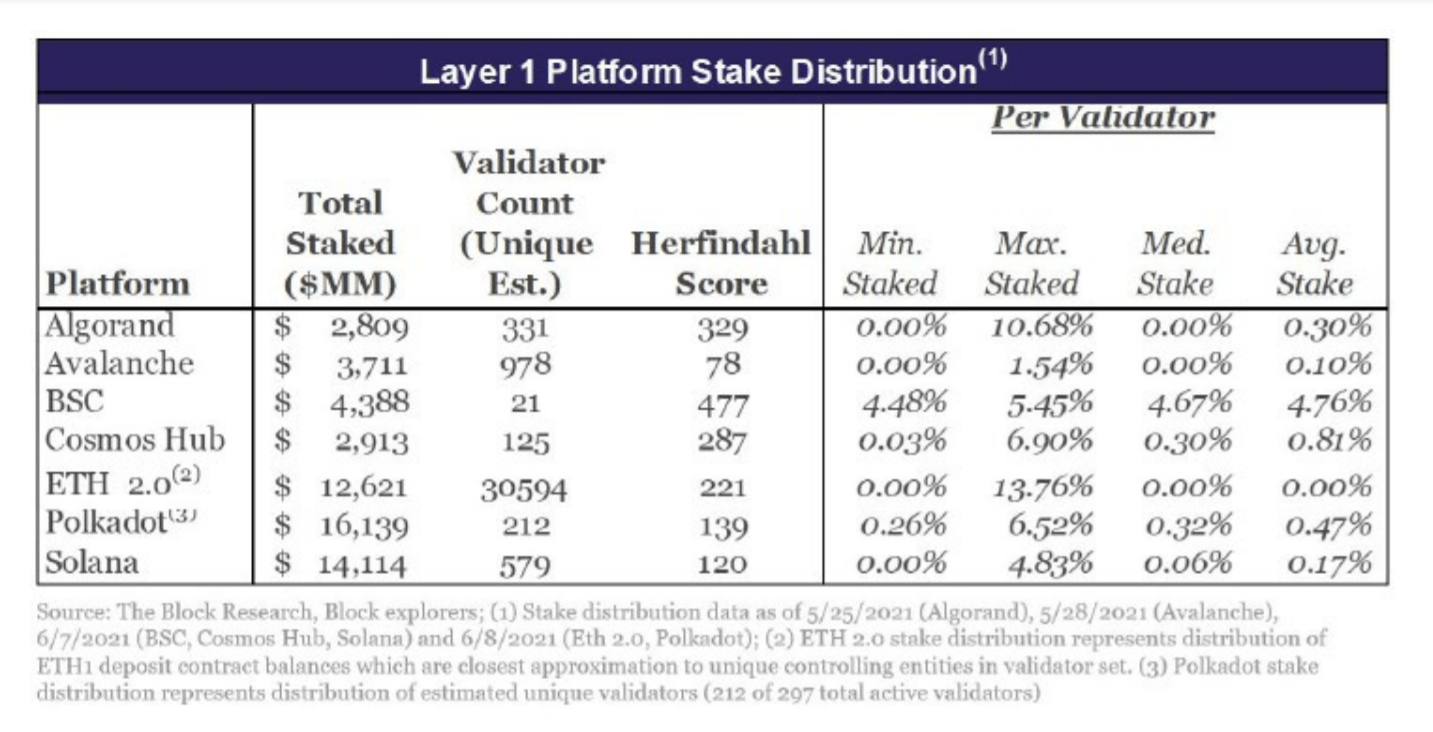

Các yêu cầu đối với validator đã cung cấp thông tin chi tiết về thành phần validator set. Số lượng stake thực tế và sự phân tán giữa các validator node này ước tính mức phi tập trung của chúng tại thời điểm đó. Bảng dưới đây là tổng quan về các chỉ số phân tích trạng thái quan trọng nhất của các mạng.

So sánh tổng lượng stake dùng để bảo mật mạng là điểm khởi đầu giá trị để đánh giá bảo mật mạng. Loại bỏ những yếu tố phức tạp từ việc phân tán khoản stake thực tế, mạng dùng càng nhiều khoản stake để bảo mật, càng đảm bảo ngăn chặn tấn công cao hơn. Đó là vì kẻ tấn công sẽ phải tiêu tốn nhiều nguồn tài chính hơn nhằm tích lũy đủ khoản stake cần thiết để kiểm duyệt mạng.

So sánh số lượng validator mà một mạng hiện có là phương pháp đơn giản nhất để đánh giá sự phi tập trung. Dù không phải lúc nào cũng có thể chỉ đến một thực thể riêng biệt, chúng vẫn đại diện cho số lượng người ra quyết định độc lập trong hệ sinh thái. Càng nhiều validator độc lập hơn sẽ càng tạo điều kiện phi tập trung cao hơn. Phân tích độ phân tán của validator và khoản stake tương ứng của họ là bước thứ hai để tìm hiểu về mức phi tập trung của mạng. Điểm Herfindahl (tổng bình phương mỗi khoản stake của validator cho mạng tương ứng) gần bằng độ phân tán validator set của mạng. Điểm càng thấp, validator càng phân tán.

Định lượng tính phi tập trung

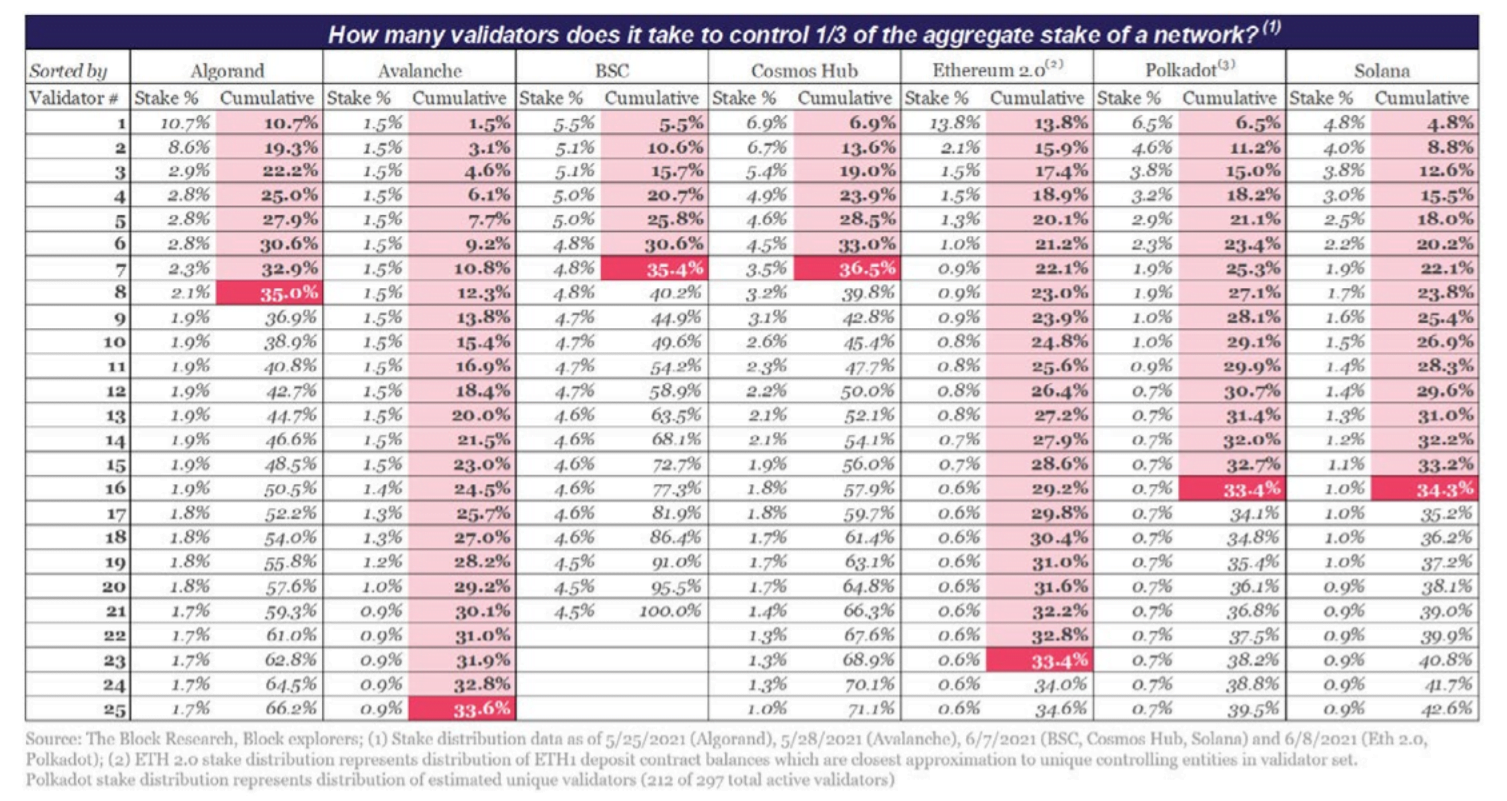

Trong PoS, 33% là con số quan trọng nhất để đánh giá tính bảo mật và khả năng vận hành của blockchain. Mạng PoS đạt được thỏa thuận và các giao dịch được hoàn tất khi ⅔ tương đương 66% tổng lượng stake trong mạng đồng thuận một hoặc một loạt các block là xác nhận. Vì vậy, bất kỳ ai tích lũy 33% tổng giá trị stake trên mạng đều có thể kiểm duyệt, ngăn mạng hoàn tất giao dịch và đi đến đồng thuận. Tùy thuộc vào thuật toán đồng thuận của từng mạng riêng lẻ, điều này có thể dẫn đến việc mạng ngừng lại (tức là ngừng tạo ra các block cho đến khi nó đạt được 66% đồng thuận cho block) hoặc tiếp tục tạo ra các block, nhưng không đạt được thỏa thuận cuối cùng về nội dung của chúng.

Như bảng dưới đây, chúng tôi tính số validator tối thiểu để chiếm 33% tổng giá trị được stake trên mạng lưới. Đây là một cách để định lượng độ khó để tấn công mạng lưới.

Chú ý khi định lượng tính phi tập trung

Mặc dù cách phân tích ở trên đã được điều chỉnh để tính độ phân tán "các thực thể kiểm duyệt riêng biệt" trong mỗi validator set gần đúng nhất, nhưng việc xác định chính xác ai thực sự vận hành các validator này và mối quan hệ giữa họ là một hạn chế. Ngoài ra, mức độ mà những validator này nhận thêm stake thông qua delegation (ủy quyền) sẽ làm tăng thêm độ phức tạp cho phương trình tính toán. Ngay cả khi stake được phân tán trên nhiều cơ sở validator, một hay một số thực thể vẫn có khả năng ủy quyền phần lớn khoản stake này, do vậy, làm cho tỷ lệ stake của validator trở nên ít đáng tin hơn.

Thêm vào đó, dữ liệu trình bày ở trên bắt đầu từ một thời điểm nhất định và được thu thập trong vài tuần. Theo dõi dữ liệu này của các mạng lưới một thời gian sẽ cho bạn góc nhìn sâu sắc nhất về tiến trình phi tập trung của các mạng này.

Tuy vậy, phân tích ở trên cũng đã cho thấy triển vọng phi tập trung của các nền tảng này. Ví dụ: stake bảo mật cho Binance Smart Chain được phân tán khá đồng đều trên toàn bộ 21 validator, nhưng chỉ có 7 validator chiếm hơn 33% khoản stake đang hoạt động của mạng. Nếu nền tảng Binance Smart Chain không có bất kỳ thay đổi nào có thể làm tăng quy mô validator set đang hoạt động, thì triển vọng cho mức độ phi tập trung cao hơn trên nền tảng sẽ bị hạn chế. Điều này trái ngược với các nền tảng khác đang được phân tích. Các nền tảng ấy hỗ trợ validator set lớn hơn và thậm chí không giới hạn, điều này sẽ cho phép chúng đạt được mức phi tập trung cao hơn nhờ nhiều validator tham gia vào set hơn và các khoản stake được phân tán nhiều hơn.

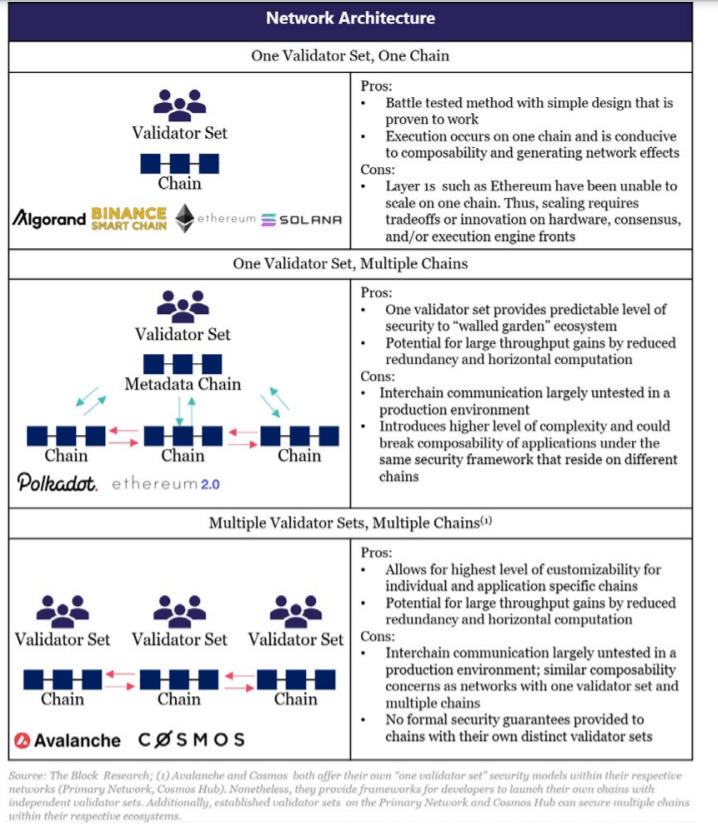

Kiến trúc mạng lưới

Mặc dù phi tập trung là một nhân tố quan trọng, nhưng nó không tồn tại tách biệt. Hiệu suất và khả năng ứng dụng cũng là những nhân tố đáng cân nhắc đối với các mạng này. Cách mạng lưới được cấu trúc cũng giúp làm rõ bản chất đan xen giữa tất cả các thuộc tính này.

Cấu trúc được đánh giá dễ dàng nhất bằng cách kiểm tra tính bảo mật được củng cố như thế nào và giao dịch được thực thi ở đâu. Trong bảng dưới đây, chúng tôi xác định ba cấu trúc mạng riêng biệt: (i) mạng với một validator set và một blockchain, (ii) mạng với một validator set và nhiều blockchain và (iii) mạng có nhiều validator set và nhiều blockchain. Ngoài ra, chúng tôi cũng nhấn mạnh một số thỏa hiệp rõ nhất tương ứng với từng mạng.

Một validator set, một chain

Một validator set và một blockchain là kiến trúc được thử nghiệm nhiều nhất. Cả Algorand, Binance Smart Chain, Ethereum và Solana đều hiện đang sử dụng chiến lược này. Trích xuất từ các giải pháp mở rộng Layer 2, tất cả giao dịch trong các mạng lưới này được thực hiện trên một chain theo một khuôn khổ bảo mật. Điều này có lợi cho việc tạo ra các hiệu ứng mạng trong hệ sinh thái vì tất cả các ứng dụng trên chain có thể dễ dàng tương tác với nhau trên cơ sở đồng bộ.

Một validator set, nhiều chain

Ethereum 2.0 và Polkadot là ví dụ về các nền tảng sử dụng cùng một validator set để xác thực nhiều chain trong hệ sinh thái khép kín “walled garden”.

Với Ethereum 2.0, chain siêu dữ liệu của nó là beacon chain, các chain khác đại diện cho 64 shard chain đồng nhất. Chi tiết hơn về cấu trúc của mạng Ethereum có thể được tìm lại trong phần 3 của báo cáo này.

"Substrate sẽ trở thành phản đề của chủ nghĩa tối đa hóa blockchain... mục đích của Substrate hoàn toàn là nhằm xây dựng các chain mới một cách dễ dàng và nhanh chóng." - Gavin Wood, Nhà sáng lập Parity Technologies.

Với Polkadot, chain siêu dữ liệu của nó là relay chain, dự kiến khoảng 100 parachain không đồng nhất sẽ được sử dụng để thực thi giao dịch. Trái ngược với Ethereum 2.0 - nơi các ứng dụng được triển khai bằng smart contract, khuôn khổ Substrate của Parity Technologies được thiết kế để cho phép các developer triển khai các blockchain dành riêng cho ứng dụng hoặc các nền tảng Layer 1 khác được gọi là parachain. Mặc dù các parachain này phụ thuộc vào sự cam đoan bảo mật và finality từ validator set trên toàn cầu của Polkadot, chúng có native token của riêng mình và vẫn đang tối ưu hóa cho một số use case nhất định. Các vị thế parachain được bảo mật thông qua quy trình đấu giá cạnh tranh, theo đó các ứng cử viên được yêu cầu bond một lượng DOT token nhất định để thuê các vị thế parachain của mình một cách hiệu quả.

Nhiều validator set, nhiều chain

Cosmos và Avalanche là ví dụ về các nền tảng có thể hỗ trợ nhiều validator set và nhiều chain. Cả hai mạng lưới đều cung cấp khuôn khổ cho phép tạo và kết nối các blockchain với nhau. Chúng cũng tạo điều kiện tùy chỉnh cao nhất cho các developer, cho phép thiết kế chain với các mô hình bảo mật của riêng họ.

Cho đến nay, phần lớn hoạt động của hệ sinh thái Avalanche đã diễn ra trong Primary Network - trải rộng trên một validator set hiện xác thực ba blockchain riêng biệt: (i) P-Chain - một platform chain (chuỗi nền tảng) điều phối các validator, theo dõi các subnet đang hoạt động và cho phép tạo ra subnet mới, (ii) X-Chain - một exchange chain (chuỗi giao dịch) dạng biểu đồ tuần hoàn phi tập trung (decentralized acyclical graph hay DAG) cho phép tạo ra các tài sản mới, giao dịch tài sản và chuyển giao giữa các subnet và (iii) C-Chain - một contract chain (chuỗi hợp đồng) là blockchain tương thích tuyến tính với Ethereum.

Cho đến nay, Cosmos Network vận hành nhiều nhất trong các Zone hoặc chain được khởi chạy bằng cách sử dụng Cosmos SDK, nhưng vẫn duy trì các validator set và native token của riêng mình. Hàng chục chain đã triển khai bằng công nghệ Cosmos SDK để bảo mật cho tài sản trị giá hàng tỷ USD, gồm Binance Chain (tránh nhầm lẫn với Binance Smart Chain), Terra và Thorchain. Dù họ còn giữ lại các validator set của riêng mình, vẫn có khả năng các validator của Cosmos Hub sẽ đóng vai trò là validator của các Zone khác nếu quy trình quản trị ra lệnh.

Giao tiếp cross-chain trong và giữa các hệ sinh thái multi-chain sẽ ngày càng đáng quan tâm và chúng ta sẽ thảo luận về nó trong phần cuối cùng của báo cáo.

Cơ chế Sybil resistance và cơ chế đồng thuận

Cơ chế đồng thuận và Sybil resistance là trung tâm của tất cả các mạng blockchain. Các cơ chế này xác định cách các mạng được bảo mật và cách chúng đạt được thỏa thuận về trạng thái của blockchain.

Sybil resistance

Ngoại trừ Ethereum, tất cả các nền tảng còn lại trong tập hợp mẫu đều áp dụng một số biến thể của PoS, theo đó, bảo mật được thực hiện trên cơ sở phân tán khi chủ sở hữu token mang native token của mình đi stake. Tuy nhiên, giữa chúng tồn tại những khác biệt nhỏ.

Đặc biệt, nếu các mạng giới hạn validator set, chúng sẽ có các tham số khác nhau về cách validator được chọn vào set đang hoạt động. Thông qua ủy quyền, chủ sở hữu token không vận hành phần cứng máy tính vẫn có thể tham gia đồng thuận bằng cách giao token của họ cho các validator node đang hoạt động. Các quy trình trải dài từ nơi ủy quyền được tạo điều kiện ở cấp độ giao thức và thông qua các quy trình on-chain cho đến những nơi mà việc ủy quyền được thực hiện off-chain thông qua các staking pool của bên thứ ba và nhà cung cấp dịch vụ staking.

Consensus (Sự đồng thuận)

Các mạng lưới Blockchain vốn dĩ rất dư thừa. Truth (độ tin cậy), hay trạng thái sổ cái của các mạng lưới, được duy trì cục bộ trên các node riêng lẻ. Truth của mạng toàn cầu được hình thành thông qua giao tiếp giữa các node vận hành bởi các thuật toán đồng thuận. Mặc dù chi tiết của mỗi thuật toán đều mang tính kỹ thuật cao, nhưng vẫn có một số điểm khác biệt giúp ta phân biệt chúng.

Probabilistic vs Deterministic Finality

Finality xác định thời gian người dùng phải đợi cho đến khi có đảm bảo hợp lý rằng các giao dịch họ đã thực thi không thể được "khôi phục". Các giao thức đồng thuận cung cấp hai loại finalty chính: probabilistic và deterministic.

Trong các thỏa thuận về probabilistic finality như đồng thuận Nakamoto của Ethereum, khi một block được truyền ra, một số block bổ sung cần được xây dựng trên nó để xác suất hình thành chain dài hơn là đủ thấp, nếu không block ban đầu sẽ bị vô hiệu hóa. Người tham gia các mạng này thường đồng thuận rằng số block, phải đạt được trước khi giao dịch được coi là final, là số nằm trong khoảng quy tắc ngón tay cái. Điều quan trọng là, các mạng có probabilistic finality có thể đạt được sự đồng thuận mà không cần biết tất cả về tổng số thợ đào hay validator đang hoạt động.

Trong các thỏa thuận về deterministic finality, tồn tại một khái niệm về danh tính của validator. Mặc dù từng mạng có ngưỡng fault tolerance (chịu lỗi) khác nhau, nhưng finalty thường không thể thu hồi được khi ⅔ validator set đang hoạt động chứng thực tính hợp lệ của (các) block.

Ưu tiên bảo mật hơn hoạt động

Algorand và Cosmos đạt được finalty sau bước khóa tạo block mới và ưu tiên sự an toàn hơn là hoạt động. Nếu các mạng này không có khả năng đạt được sự đồng thuận, chúng sẽ ngừng sản sinh các block mới cho đến khi ⅔ mạng đạt được đồng thuận về block mới nhất. Trong đồng thuận của Avalanche, các giao dịch được nhóm thành các đỉnh (vertex/vertices). Nếu một đỉnh có chứa giao dịch xung đột, tất cả các giao dịch trong đó sẽ bị từ chối và được phát hành lại để thực thi. Do đó, khi giao dịch trên bất kỳ mạng ưu tiên bảo mật nào được thực thi, chúng được coi là final.

Ưu tiên hoạt động hơn bảo mật

Trái ngược với các nền tảng ưu tiên bảo mật, các nền tảng thiên về hoạt động tách việc lan truyền block khỏi finalty. Các chain này thực hiện giao dịch một cách lạc quan và hoàn tất chúng sau khi được kiểm chứng đầy đủ và chắc chắn.

Ví dụ, trong Ethereum 2.0, các leader truyền ra các shard block trong những ủy ban tương ứng, định kỳ liên kết trở lại với beacon chain và được hoàn tất bởi các ủy ban beacon chain. Trong Polkadot, cơ chế Blind Assignment for Blockchain Extension (BABE) điều phối việc lan truyền block và lựa chọn leader. Thông qua GHOST-based Recursive Ancestor Deriving Prefix Agreement (GRANDPA) của Polkadot, validator tiến hành thỏa thuận về trạng thái của các chain thay vì block riêng lẻ. Proof of History (PoH) của Solana hoạt động như một đồng hồ trước khi có sự đồng thuận, trong đó, mỗi validator chạy một hàm băm tuần tự tạo ra cấu trúc dữ liệu nhằm đảm bảo thời gian và thứ tự của các sự kiện. Các leader trong Solana luân phiên nhau dựa trên lịch trình định trước và tình hình các block họ truyền ra được hoàn tất bằng thuật toán đồng thuận Tower BFT của mạng.

Nếu các mạng ưu tiên hoạt động không có khả năng đi đến đồng thuận về một block, họ sẽ tiếp tục lan truyền các block mới và thực hiện các giao dịch nhưng sẽ không đạt được finalty.

Tổ chức lại chain

Việc tổ chức lại hoặc khôi phục các giao dịch đã thực hiện trước đó, là không khả thi đối với các mạng ưu tiên bảo mật. Bất kỳ vi phạm finalty nào của block đơn lẻ sẽ yêu cầu phải cắt giảm hơn ⅓ validator set (nếu mạng lưới có cơ chế slashing). Theo đó, chỉ trong một số trường hợp hiếm hoi khi kẻ tấn công khiến cho hai block xung đột được hoàn tất bằng cách kiểm soát 67% cổ phần, thì các chuỗi này mới được tổ chức lại thông qua can thiệp xã hội.

Trái lại, các mạng ưu tiên hoạt động sẽ tiếp tục vận hành khi mạng không ổn định và dung nạp các partition (bảng phân vùng), điều này có thể gây tái tổ chức trước khi đạt đến finalty. Tuy nhiên, các mạng này áp dụng các chương trình checkpoint, trong đó, các giao dịch xảy ra trước một thời điểm nhất định (trước khoảng 12 phút hoặc hai epoch với Ethereum 2.0) không thể được tái tổ chức.

Đối với mạng PoW, việc tái tổ chức nhỏ vẫn diễn ra thường xuyên vì nhiều người đề xuất có thể truyền ra các block có cùng độ dài, dẫn đến các bảng phân vùng tạm thời. Ngoài những yếu tố đã đề cập trước đó, các thuật toán đồng thuận có một số điểm chung đáng để khám phá.

Lấy mẫu hoặc phân vùng ngẫu nhiên validator set

Trong đồng thuận thuần Proof of Stake của Algorand, một ủy ban và một leader được chọn ngẫu nhiên từ validator set toàn cầu thông qua verifiably random function (VRF) và các ủy ban luân phiên từng block để đạt được sự đồng thuận. Theo Avalanche, đồng thuận của Avalanche ở dạng biểu đồ tuần hoàn trực tiếp (directed acyclic graphs hay DAG), các node thực thi các mẫu ngẫu nhiên nhiều lần lặp đi lặp lại và định kỳ cập nhật trạng thái của chúng cho đến khi đa số mạng lưới đồng ý. Với Ethereum 2.0, validator sẽ được sắp xếp ngẫu nhiên thành các ủy ban để đi đến đồng thuận trong các shard tương ứng của mình.

Trong tất cả các kịch bản này, ta đạt đồng thuận định kỳ trong các tập con của cơ sở node toàn cầu, tuy nhiên, nó vẫn kế thừa các đặc tính phi tập trung cho tập hợp rộng hơn, miễn là cơ sở này đủ lớn. Điều này làm giảm thời gian giao tiếp dư thừa giữa các node và do đó tăng tốc độ đồng thuận.

Giới hạn quy mô validator set

Binance Smart Chain, Cosmos và Polkadot hiện giới hạn validator set của mình lần lượt là 21, 125 và tầm 300. Ngược lại với các mạng sử dụng chiến lược lấy mẫu, các mạng trên giảm thời gian giao tiếp bằng thiết kế. Đồng thuận Tendermint của Cosmos, được thiết kế vào đầu năm 2014, đã trở thành một trong những thuật toán đồng thuận phổ biến nhất được ứng dụng trên các chain hàng đầu.

Đánh giá hiệu suất nền tảng

Các thuật toán đồng thuận không chỉ là một thành phần quan trọng để vận hành các mạng, chúng cũng tác động đến một trong những đặc tính quan trọng nhất: hiệu suất. Hiệu suất được đo lường tốt nhất thông qua hai chỉ số: mức throughput (thông lượng) và finalty.

Thông lượng xác định số lượng giao dịch mà mạng có thể xử lý trong một khoảng thời gian nhất định và thường được đo bằng số giao dịch trên giây (transactions per second hay TPS). Finality xác định thời gian mà người dùng cần đợi cho đến khi có đảm bảo hợp lý rằng các giao dịch của họ sẽ không bị khôi phục lại.

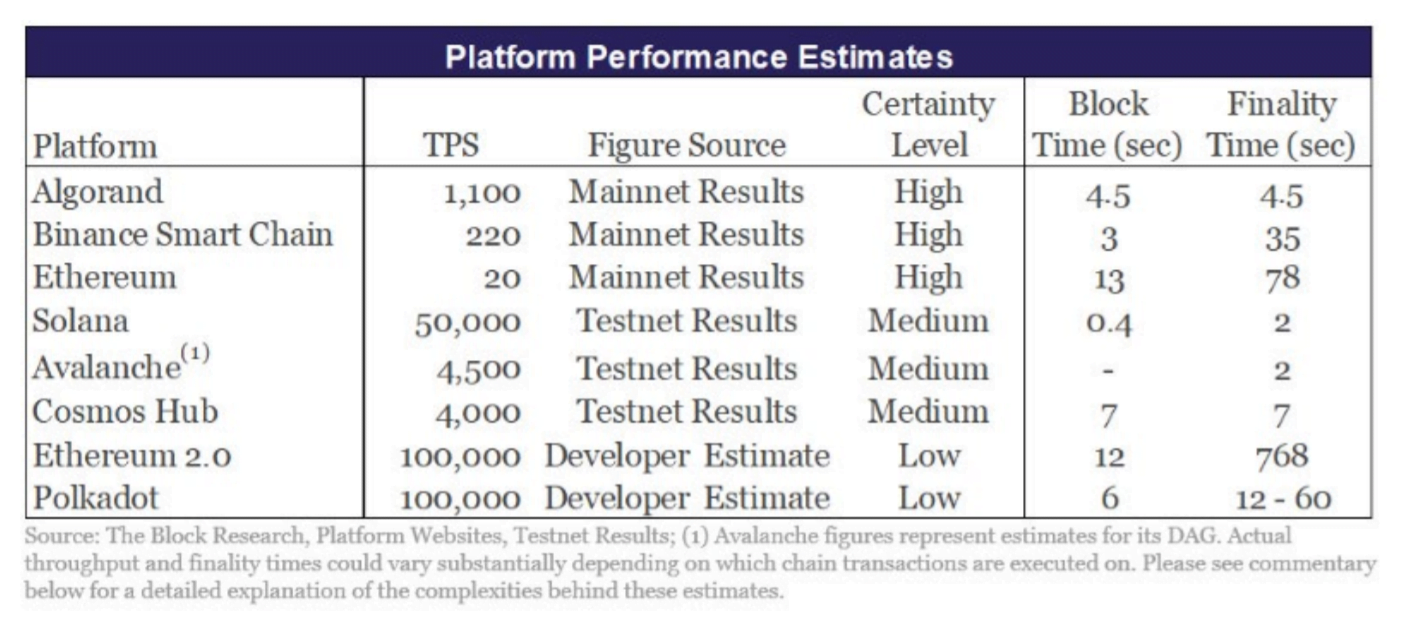

Kết quả Mainnet

Số lượng giao dịch mà một mạng đã xử lý mỗi giây trên mainnet là khẳng định cao nhất về năng suất của nó. Ethereum và Binance Smart Chain đã đạt được tầm 20 TPS và 220 TPS trong môi trường hoạt động tích cực. Algorand đạt hơn 1.100 TPS trong môi trường hoạt động, tuy nhiên, các giao dịch này chuyển giao tài sản ít chuyên sâu hơn về mặt tính toán so với giao dịch bằng smart contract. Vì thế, thông lượng này có thể bị phóng đại quá mức khi so sánh ngang hàng với kết quả mainnet của Binance Smart Chain và Ethereum.

Dù các mức thông lượng cao đã lần lượt được chinh phục cho đến nay, nhưng các nền tảng này vẫn có tiềm năng cho mức độ cao hơn nhiều. Nhờ các rollup, cộng đồng Ethereum ước tính rằng có thể đạt được đến 4.800 TPS trên mạng lưới ở trạng thái hiện tại. Tương tự như vậy, developer ước tính thông lượng tối đa, với một số điều chỉnh kỹ thuật nhất định, khoảng 46.000 với Algorand và 1.000 với Binance Smart Chain.

Kết quả Testnet

Mức thông lượng testnet là khẳng định vừa phải về số lượng giao dịch mà mạng có khả năng xử lý trong môi trường hoạt động. Chúng được thực hiện trong môi trường có kiểm soát, loại bỏ độ phức tạp và rủi ro của các blockchain công khai, do đó, có thể phóng đại hiệu suất so với kết quả mainnet. Tuy nhiên, chúng vẫn là một thước đo hữu ích.

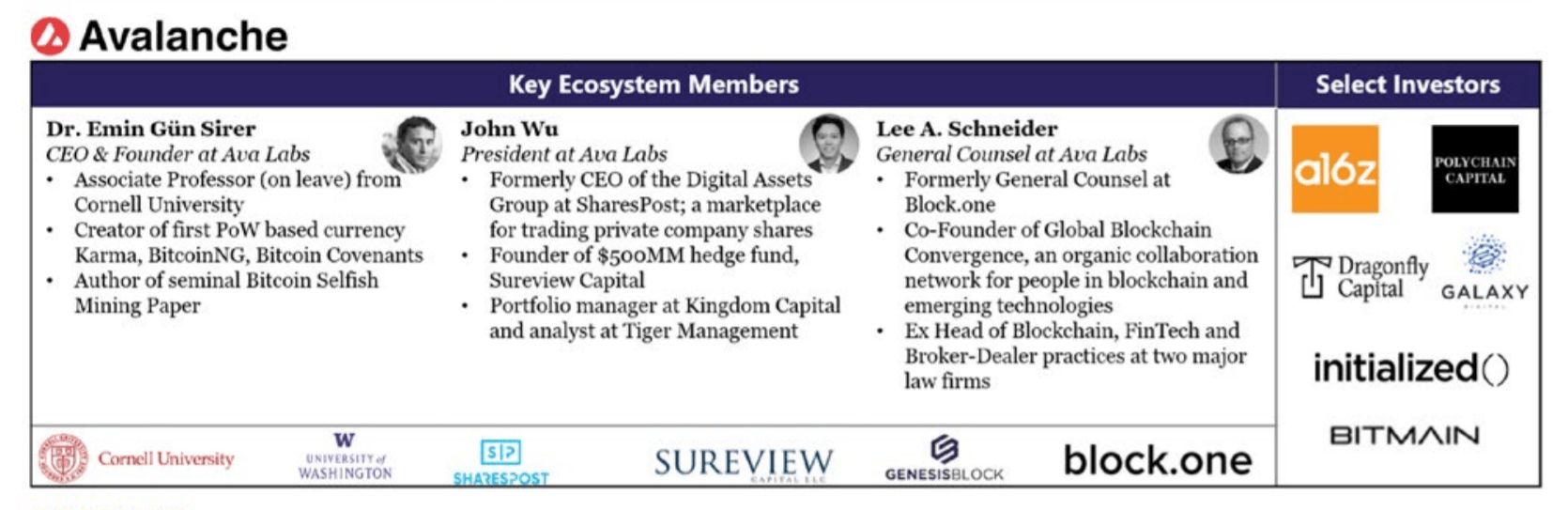

Avalanche đã đạt được tới 4.500 TPS trong môi trường testnet với 2.000 node. Primary Network của Avalanche hiện bao gồm ba chuỗi riêng biệt với các thuật toán đồng thuận khác nhau, vì vậy, đạt được các mức thông lượng khác nhau.

Vì vậy, ước tính 4.500 TPS này có thể đến từ X-Chain, được cấu trúc dưới dạng DAG, tạo điều kiện thuận lợi cho việc tạo và giao dịch tài sản. Mức thông lượng đạt được trên C-Chain tương thích với Ethereum, tạo điều kiện cho các giao dịch smart contract, có thể thấp hơn so với các mức testnet. Cosmos Hub ứng dụng đồng thuận của Tendermint. Trong các mô phỏng testnet với 64 node, Tendermint thường xuyên xử lý khoảng 4.000 TPS. Validator set của Cosmos Hub hiện bao gồm 125 node. Do đó, thời gian giao tiếp trong môi trường hoạt động thực có thể lâu hơn so mức testnet được phóng đại.

Solana đã đạt được khoảng 50.000 TPS trong môi trường testnet. Tuy nhiên, công cụ thực thi không phân định các thông điệp như phiếu bầu đồng thuận (yêu cầu thanh toán phí giao dịch), các chuyển giao giá trị ngang hàng điển hình hơn và giao dịch smart contract. Do đó, các mức testnet có thể bị phóng đại quá mức so với các nền tảng khác do cách tính các giao dịch. Ngoài ra, thông lượng này đạt được với khoảng 200 node, bằng khoảng 1/3 số nút hiện có trên mainnet, thời gian giao tiếp trong môi trường hoạt động cũng có thể lâu hơn.

Ước tính của developer

Ước tính của developer là khẳng định thấp nhất về năng suất của nền tảng. Tuy nhiên, do các cấu trúc cùng bảo mật multi-chain, được ứng dụng bởi Ethereum 2.0 và Polkadot chưa bao giờ có tiền lệ trong môi trường hoạt động trước đây, thì đây là những ước tính tốt nhất mà chúng ta có.

Các nhà nghiên cứu của Ethereum Foundation ước tính rằng việc chuyển sang Ethereum 2.0 (với giao dịch được thực thi trong các shard) sẽ đạt 100.000 TPS. Tương tự, cộng đồng Polkadot đã ước tính thông lượng của nền tảng khoảng từ 100.000 đến cao nhất là 1 triệu giao dịch mỗi giây.

Chú ý khi đánh giá thông lượng và finalty

Vì nhiều mạng chưa đạt đến giới hạn TPS trên lý thuyết trong môi trường hoạt động thực, nên rất khó xác định mức tối đa là bao nhiêu. Ngay cả đối với các mạng đã đạt đến mức tối đa này, những điều chỉnh kỹ thuật mà họ đang thực hiện vẫn có tầm ảnh hưởng quan trọng đến mức thông lượng trong tương lai.

Ngoài ra, định nghĩa những yếu tố cấu thành một giao dịch quá khác biệt giữa các mạng, tạo ra nhiều thách thức khi so sánh. Một số giao dịch đại diện cho các tương tác smart contract chuyên sâu về mặt tính toán. Số khác đại diện cho các giao dịch chuyển giao giá trị đơn giản. Và một số đại diện cho các phiếu bầu hoặc thông điệp được ghi lại cùng với quá trình đồng thuận của mạng.

Các giải pháp Layer 2 sẽ khiến đánh giá thông lượng và finalty cho các nền tảng Layer 1 thêm phần phức tạp. Tùy thuộc vào cách các giao dịch được thực hiện trên các Layer 2 này và hoàn tất trên các Layer 1, nó có thể tác động mạnh đến thông lượng và thời gian finalty chưa được phản ánh từ dữ liệu đề cập ở trên.

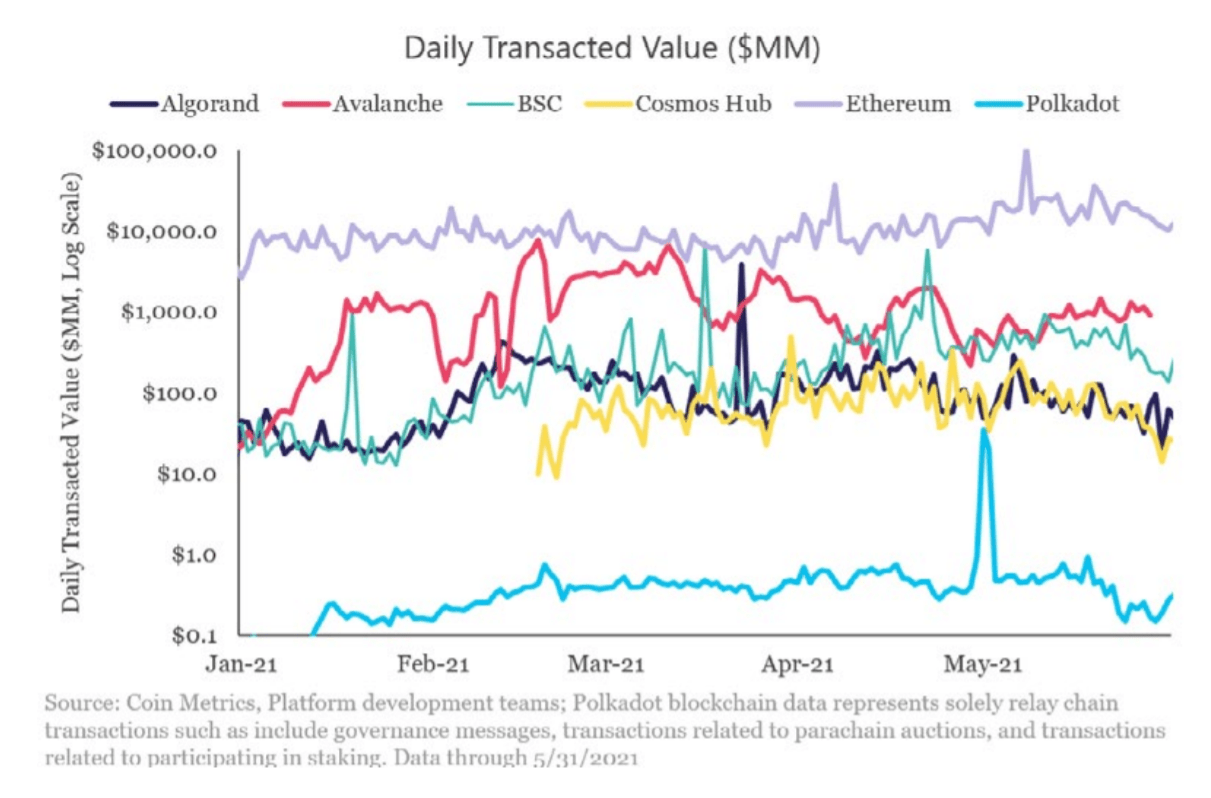

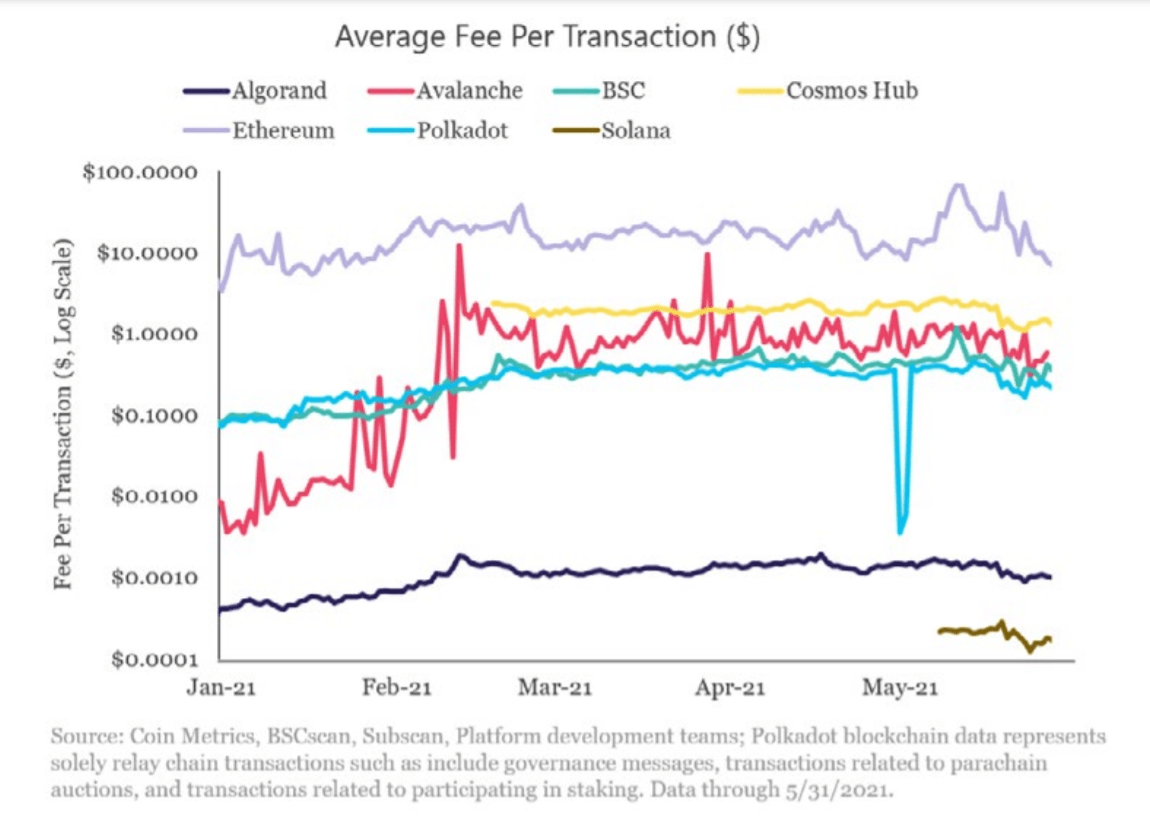

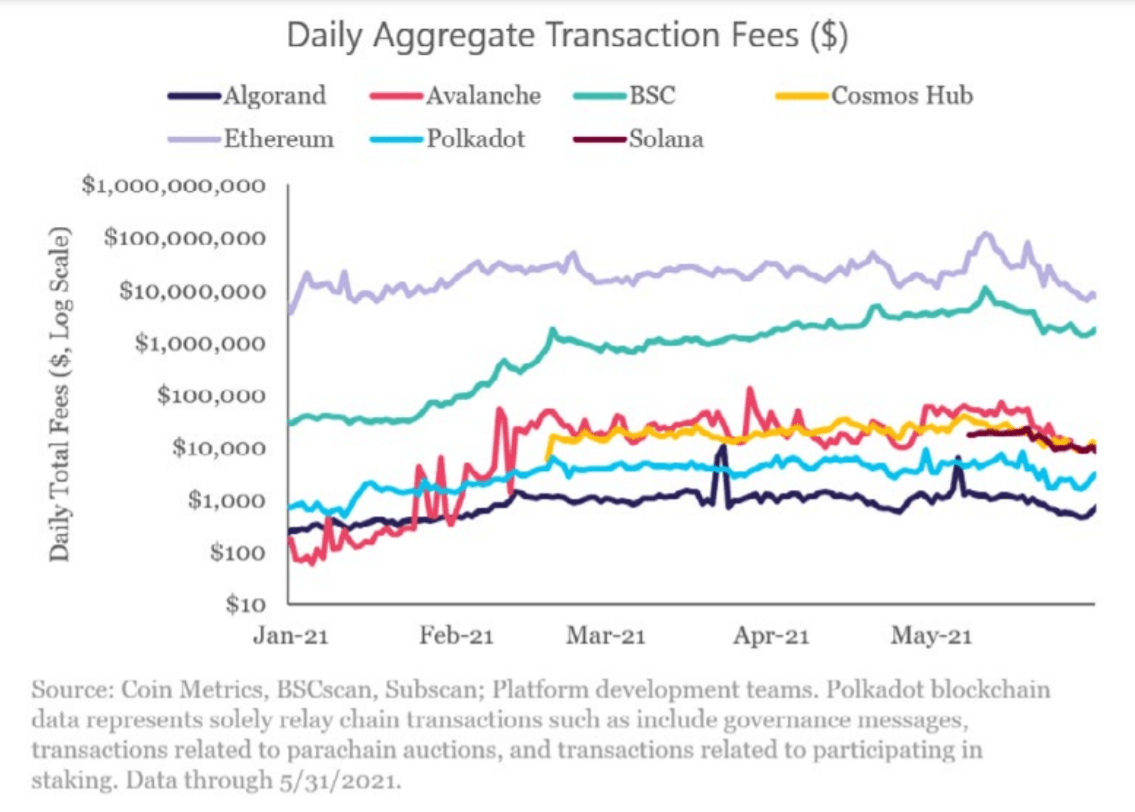

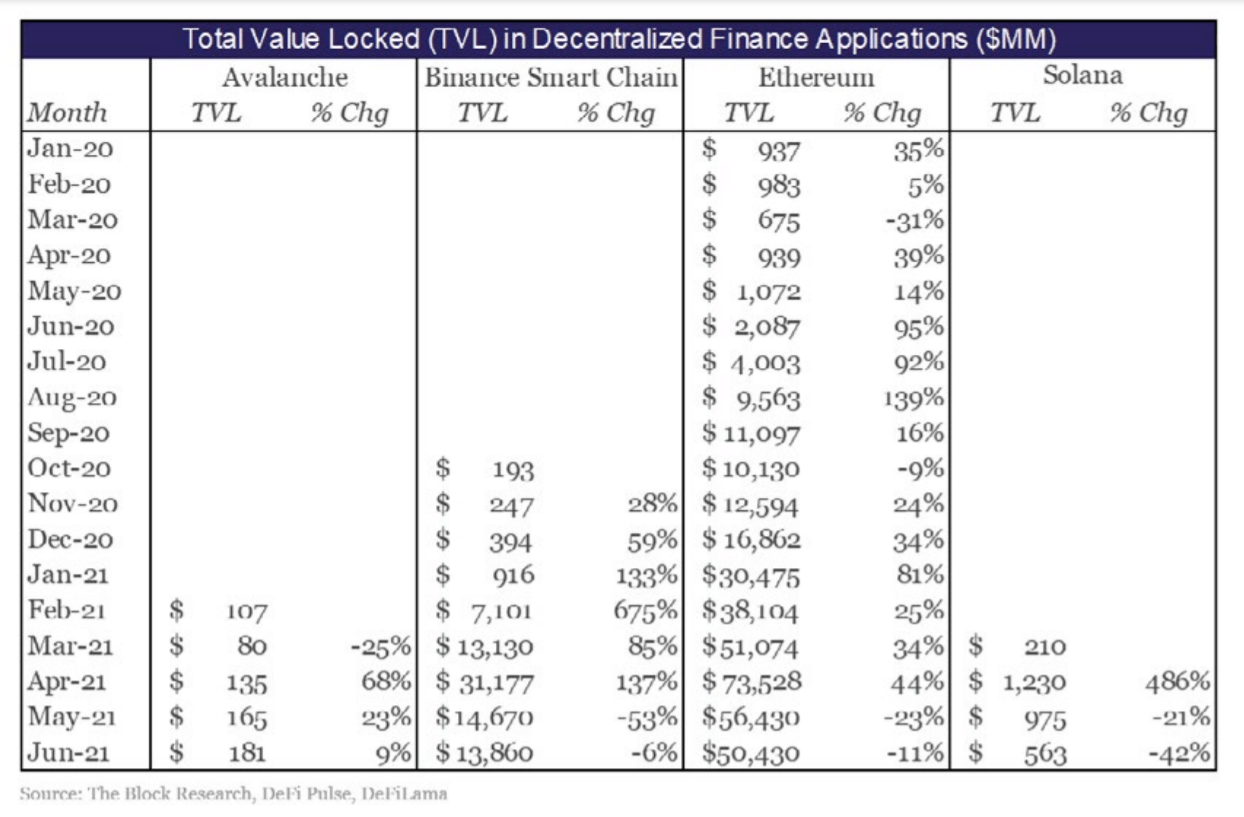

Dữ liệu on-chain và hệ sinh thái

Bất kể tiềm năng trên lý thuyết, dữ liệu on-chain cho thấy những góc độ mạng blockchain đã thực sự đạt được trong môi trường thực tế. Cách dữ liệu này phát triển trong và trên khắp các hệ sinh thái có thể cung cấp các thông tin giá trị về chi tiết tình trạng của các mạng lưới.

Trong phần này, chúng tôi trình bày năm dữ liệu blockchain cho các mạng trong tập hợp mẫu. Đó là (i) số giao dịch hàng ngày, (ii) giá trị giao dịch hàng ngày, (iii) phí trung bình mỗi giao dịch, (iv) tổng phí hàng ngày và (v) tổng giá trị được khóa trong DeFi (nếu có).

Sự khác biệt về cách dữ liệu on-chain được theo dõi và xác định qua các mạng thách thức việc so sánh ngang hàng. Do đó, chúng tôi ghi lại các trường hợp này trong chú thích của các số liệu.

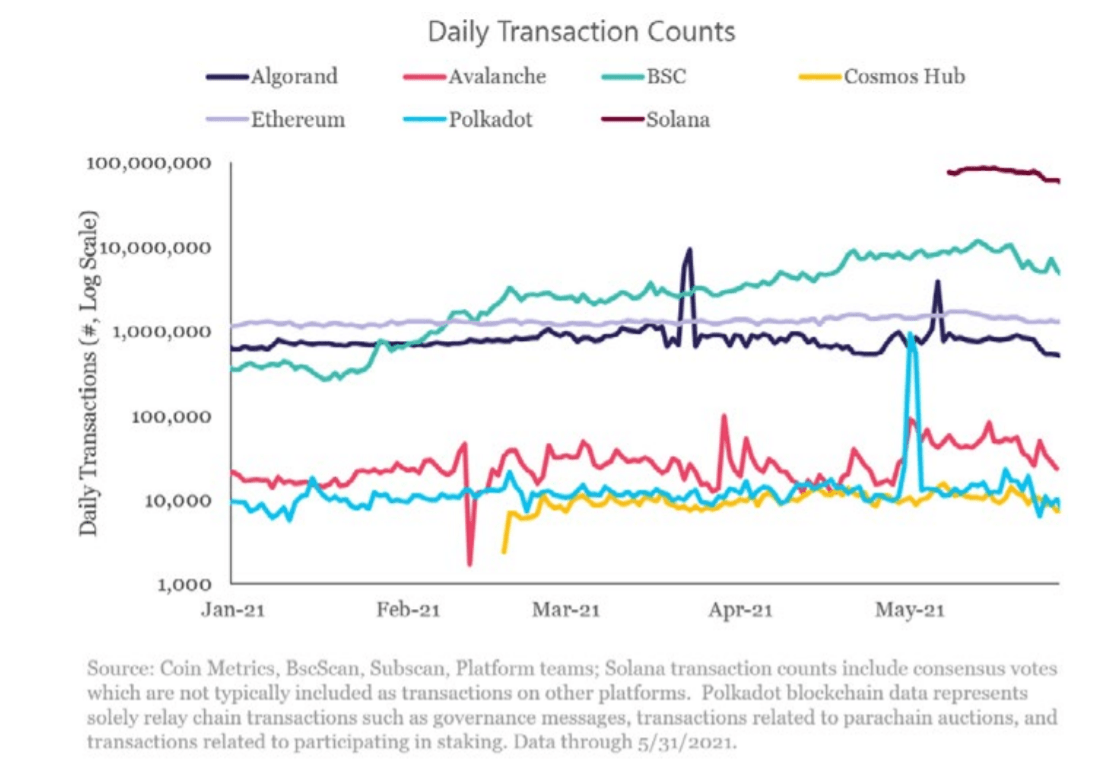

Số giao dịch hàng ngày là số lượng giao dịch được xử lý bởi mỗi chain vào bất kỳ ngày nào. Tùy thuộc vào cách xác định giao dịch trên các mạng, số liệu này có thể thay đổi đáng kể và dao động từ hàng chục triệu đến hàng nghìn giao dịch.

Giá trị giao dịch hàng ngày là tổng giá trị native token đã được chuyển giao hàng ngày của nền tảng. Nó không bao gồm khối lượng thanh toán các tài sản được phát hành trên nền tảng, chẳng hạn như stablecoin. Xét bất kỳ ngày nào, tài sản giá trị hàng chục tỷ USD được giao dịch trên mạng Ethereum, các mạng khác cũng thường xuyên chuyển giao hàng chục triệu đến hàng tỷ giá trị.

Phí cho mỗi giao dịch là chi phí trung bình để thực hiện một giao dịch trên mạng tương ứng. Phí trả cho một giao dịch riêng lẻ sẽ khác nhau đáng kể tùy thuộc vào tài nguyên tính toán (gas) được tiêu thụ bởi giao dịch ấy. Phí trung bình trên Ethereum đã tăng lên đến 68 USD trong năm qua trong khi các chain khác như phí Algorand và Solana thường ở mức thấp từ 0.1 đến 0.01 đồng.

Tổng phí giao dịch hàng ngày là tổng số phí được trả để thực thi các giao dịch trên mạng trong một ngày nhất định. Ethereum và Binance Smart Chain đã tính phí đến hàng triệu hàng ngày trong khi hầu hết các nền tảng khác đang tính hàng trăm đến hàng nghìn USD.

Giá trị được khóa trong DeFi đại diện cho số tiền được khóa trong các smart contract của nền tảng để hỗ trợ các chức năng DeFi như trao đổi và cho vay. Lượng giá trị bị khóa khác nhau trên cơ bản về cường độ vốn và hiệu quả của từng chức năng mà nó đang phục vụ. Tuy nhiên, nó cung cấp thông tin hữu ích về quy mô tương đối của hệ sinh thái DeFi trên các nền tảng này.

Dữ liệu hệ sinh thái

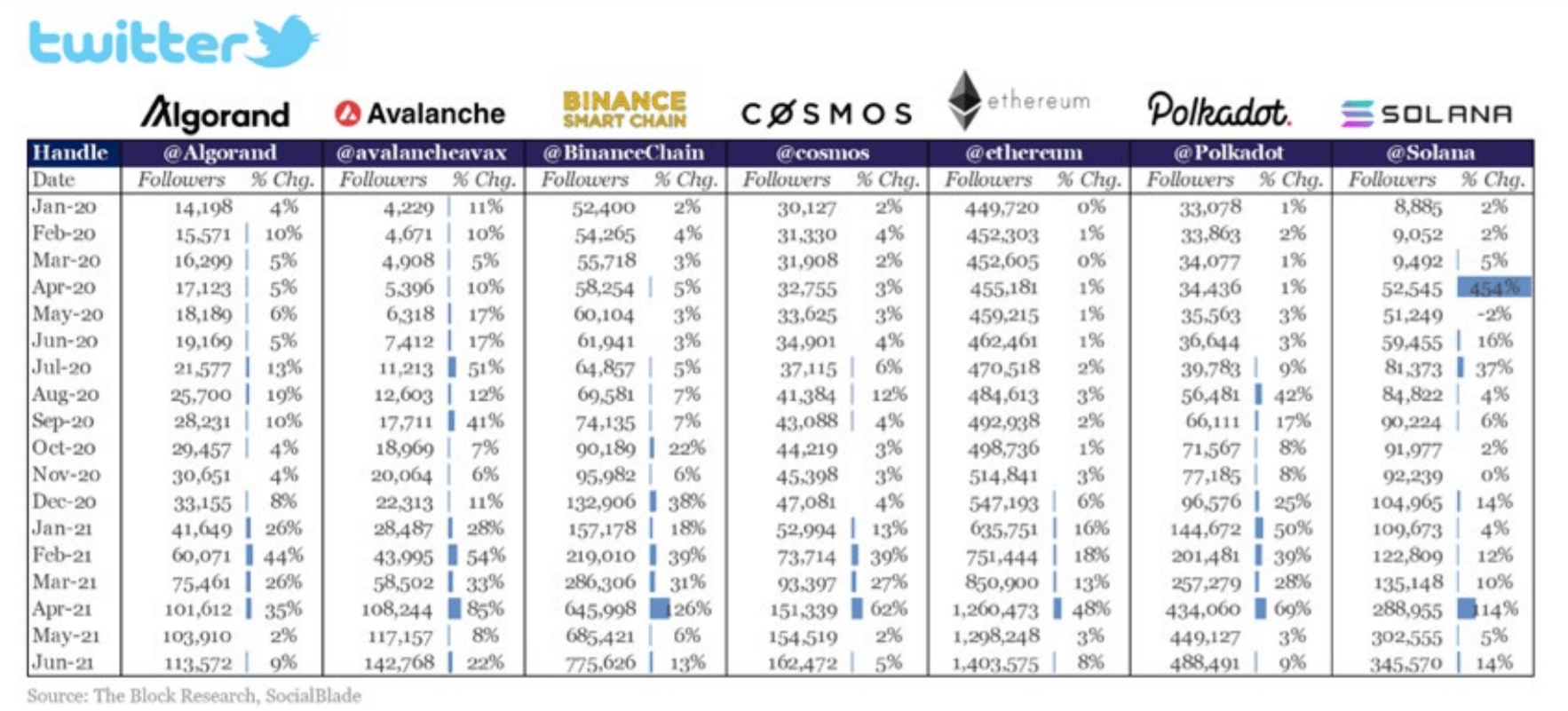

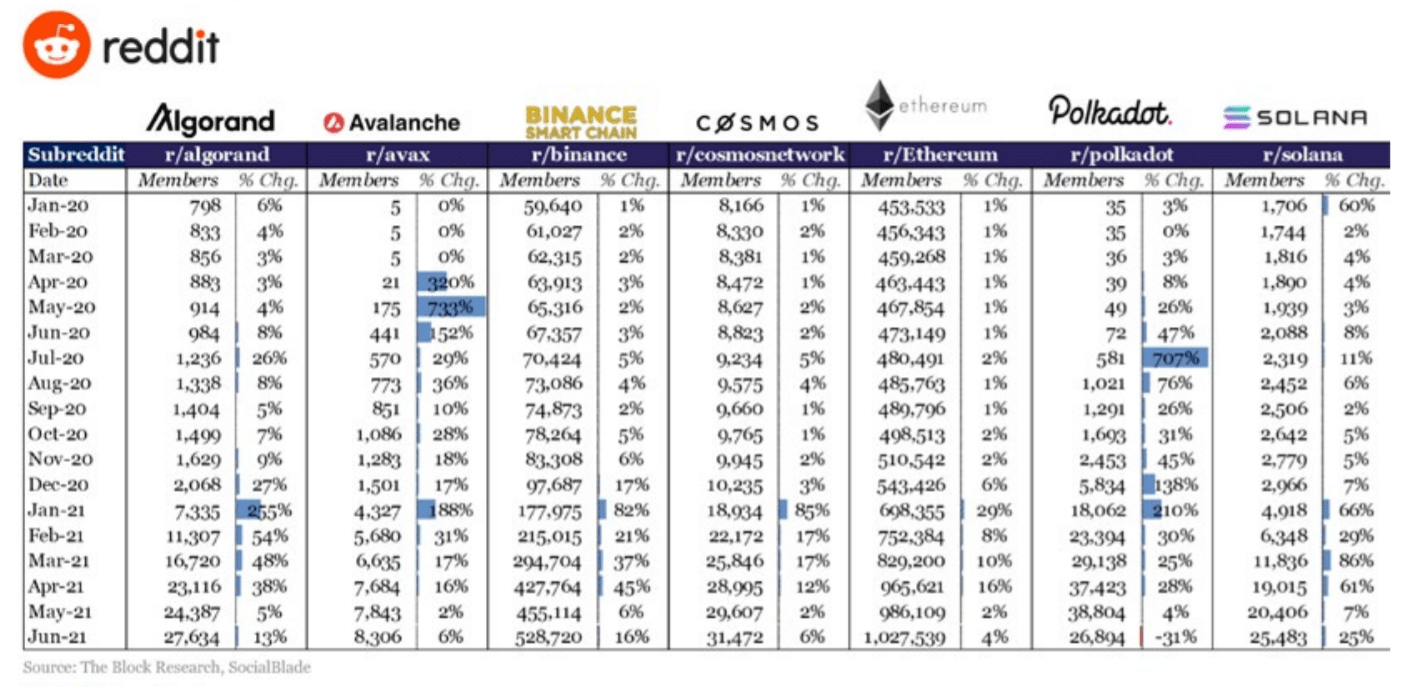

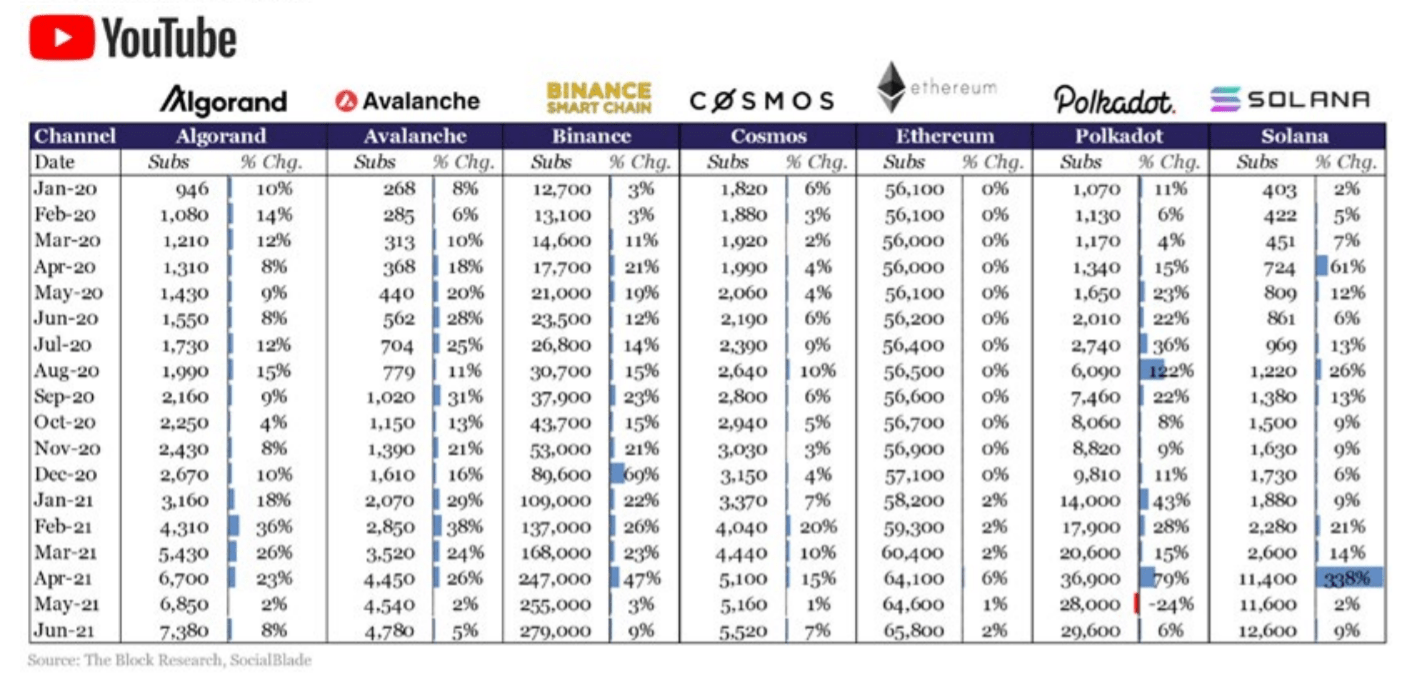

Ngoài dữ liệu on-chain, xu hướng dữ liệu cộng đồng cũng rất hữu ích cho việc ước tính quy mô tương đối và sự tăng trưởng của các hệ sinh thái nền tảng. Trong phần này, chúng tôi trình bày dữ liệu theo dõi trên mạng xã hội và ước tính về quy mô cộng đồng developer.

Số lượt theo dõi trên mạng xã hội có thể ước tính quy mô cộng đồng và sự phát triển qua thời gian. Chúng cũng định lượng về phạm vi tiếp cận mà tổ chức có để quảng bá các sáng kiến tăng trưởng hệ sinh thái, phổ biến tài liệu giáo dục và đưa ra thông báo trên các hệ sinh thái tương ứng của mình.

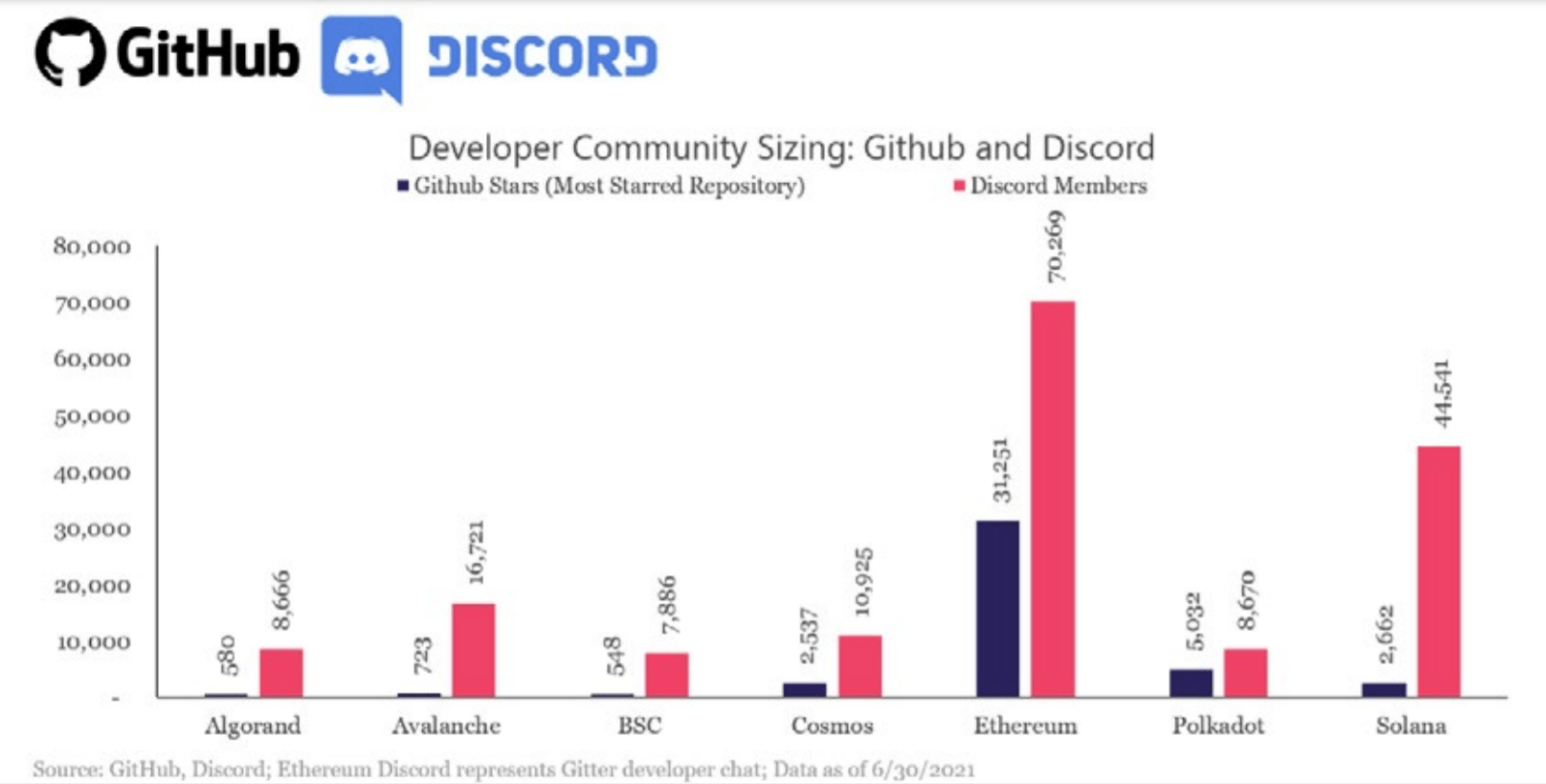

Cộng đồng developer

Thời gian của developer là một nguồn tài nguyên tương đối tốn kém. Nếu nền tảng nhận được sự tương tác cao từ developer thì đây là một dấu hiệu tích cực cho thấy cộng đồng tin tưởng vào triển vọng của dự án và dự án có thể sẽ cải tiến hoặc có nhiều tính năng hơn. Hoạt động phát triển blockchain hiện đang nghiêng hẳn về Ethereum, một phần do tuổi thọ của nền tảng. Nhưng các cộng đồng developer ngoài Ethereum vẫn rất đáng kể, được chứng minh qua dữ liệu Github và Discord bên dưới.

GitHub là một nền tảng quản lý và lưu trữ để kiểm soát phiên bản code và đóng góp của cộng tác viên. Các kho lưu trữ “được gắn dấu sao” đại diện cho các thành phẩm người dùng quan tâm và đánh giá cao, đây là một cách đơn giản để đánh giá tương đối độ tương tác của developer. Discord là không gian trò chuyện trực tuyến, chủ yếu được dùng bởi các kỹ sư nền tảng và cộng đồng, để thảo luận về công nghệ cốt lõi của nền tảng, điều phối validator, hỗ trợ người dùng và đồng thời đưa ra thông báo.

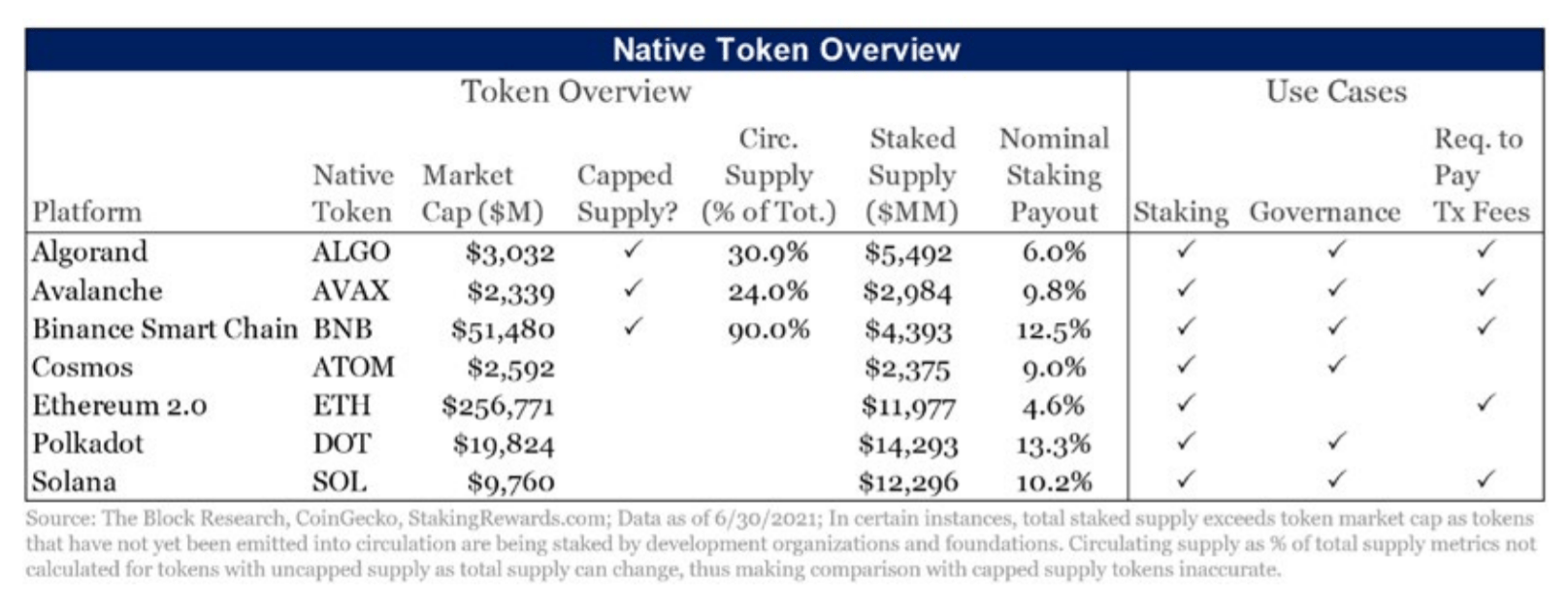

Tổng quan về native token

Native token là trung tâm của tất cả các mạng PoS. Chúng là những token duy nhất có đủ điều kiện stake và thanh toán phí giao dịch. Và trong hầu hết các trường hợp, chúng trao cho người nắm giữ một tầm ảnh hưởng khác nhau lên các quyết định quản trị của nền tảng tương ứng. Bảng dưới đây là tổng quan về các native token này và mục đích sử dụng của chúng trên các nền tảng.

Định nghĩa cơ bản về native token

Nguồn cung token

Một số native token có nguồn cung hạn chế, theo đó, sẽ không còn token mới nào được phát hành sau một thời điểm nhất định. Đối với các mạng này, tổ chức phát triển thường đăng lịch trình chi tiết, phác thảo khi nào token sẽ được đưa vào lưu thông và sử dụng cho mục đích gì. Các nền tảng khác, không đặt giới hạn chính thức về nguồn cung native token, không có giới hạn chính thức về số lượng token cuối cùng có thể được phát hành. Việc không đặt giới hạn tổng nguồn cung cho phép cộng đồng linh hoạt điều chỉnh lạm phát token và kéo dài thời gian thanh toán các khoản staking. Tuy nhiên, không hạn chế nguồn cung làm yếu đi sự đảm bảo tính khan hiếm của native token vì chủ sở hữu không chắc chắn về tỷ lệ token mà họ nắm giữ hiện tại sẽ như thế nào trong tương lai.

Staking

Thanh toán cho khoản staking là phần thưởng cho người sở hữu vì đã sử dụng token của mình tham gia vào việc bảo mật mạng. Nhiều mạng đang khởi động mô hình bảo mật bằng cách phát hành các token mới hoặc chuyển token hiện đang được lưu hành cho các staker để trao đổi việc “khóa” token của họ. Tất cả lợi nhuận thực tế từ staking thay đổi đáng kể so với lãi suất danh nghĩa vì giá native token biến động hay thay đổi tỷ lệ lạm phát token sẽ làm giảm một phần hoặc thậm chí toàn bộ lợi nhuận thực. Do lạm phát, thanh toán danh nghĩa cho khoản staking cũng là khoản thuế ngầm đối với người nắm giữ token nhưng không stake khi tỷ lệ sở hữu bị pha loãng.

Quản trị

Vấn đề tranh luận xung quanh việc quản trị on-chain đã diễn ra trong vài năm. Các nền tảng khác nhau có các phương thức quản trị khác nhau, từ sự kết hợp không chính thức trên các diễn đàn và kênh trò chuyện trực tuyến đến quy trình bỏ phiếu chính thức được thực hiện on-chain. Những điều chỉnh các tính năng thiết kế kỹ thuật cốt lõi, tỷ lệ lạm phát và mô hình kinh tế của token, cách phân bổ các treasury fund là ví dụ về tất cả các quyết định, ở nhiều mức độ khác nhau, đang bắt đầu được kết hợp nhờ các quy trình quản trị on-chain.

Phí giao dịch

Native token nói chung là hình thức thanh toán duy nhất được chấp nhận để trả phí trên các mạng tương ứng. Tập hợp mẫu của báo cáo có 2 ngoại lệ đối với quy tắc này là ATOM và DOT. ATOM và một số token khác có thể được sử dụng để chi trả phí giao dịch trên Cosmos Hub. Ngoài ra, dù cần phải có bonded DOT để thuê các vị thế parachain, mỗi parachain của Polkadot vẫn có thể phát hành native token của riêng mình để phục vụ thanh toán phí giao dịch.

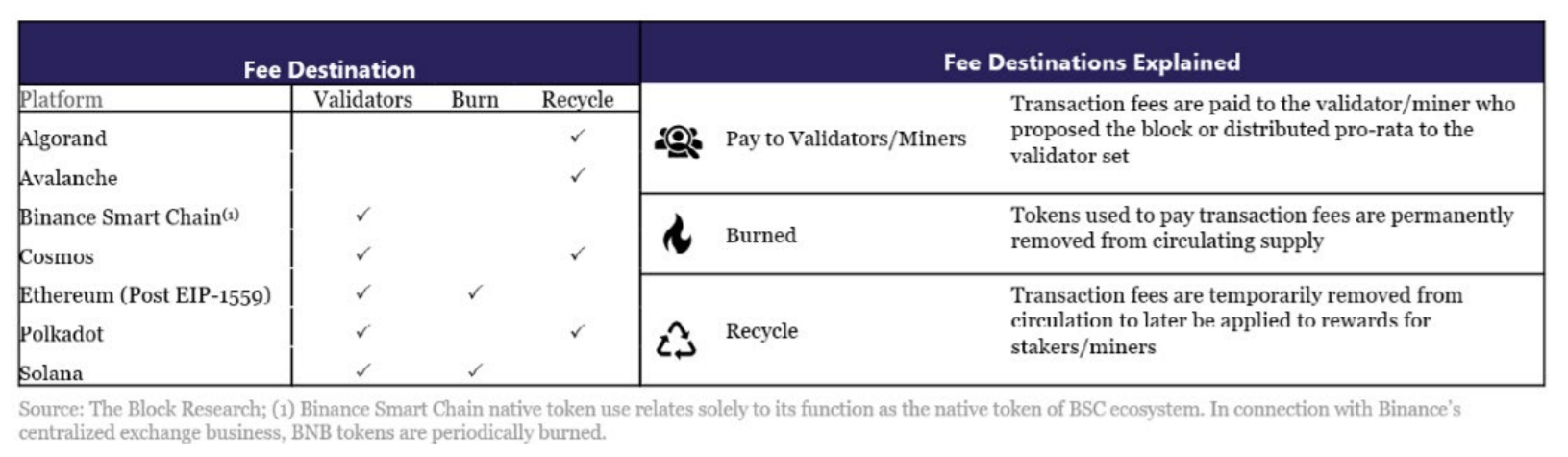

Phí giao dịch được xử lý như thế nào?

Điểm đến phí giao dịch tùy thuộc vào từng nền tảng nhưng thường được trả cho validator, đốt hoặc tái sử dụng. Hầu hết các mạng triển khai chiến lược theo đó một phần phí được chuyển cho validator và phần còn lại được đốt hoặc tái sử dụng. Bảng dưới đây là tổng quan về cách hiện tại các mạng này xử lý phí.

EIP 1559 của Ethereum: Xã hội hóa phí giao dịch

Cấu trúc token của ETH gần đây đã được đại tu với sự ra đời của Đề xuất cải tiến Ethereum 1559 (EIP-1559) vào 08/2021. Giữa những thay đổi khác (chẳng hạn như làm cho gas limit của mạng năng suất hơn), đề xuất này đã thay đổi hoàn toàn mô hình phí, một phần trong tổng phí trả bởi người dùng sẽ bị đốt và bị xóa vĩnh viễn khỏi lưu thông thay vì trả cho các thợ đào hoặc các validator với Ethereum 2.0.

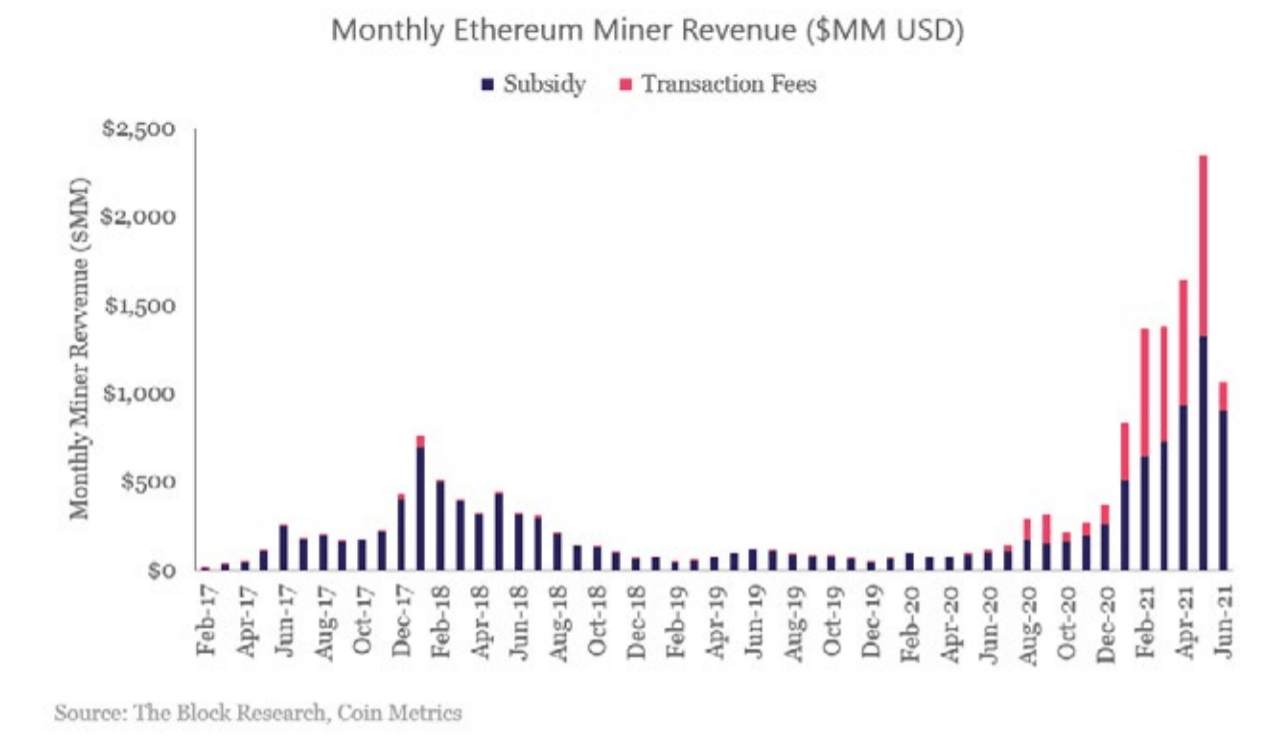

Thay đổi này đặc biệt thú vị vì số phí giao dịch khổng lồ mà Ethereum đã tạo ra. Tổng phí giao dịch hàng tháng đã vượt qua 1 tỷ USD lần đầu tiên vào tháng 5 năm ngoái.

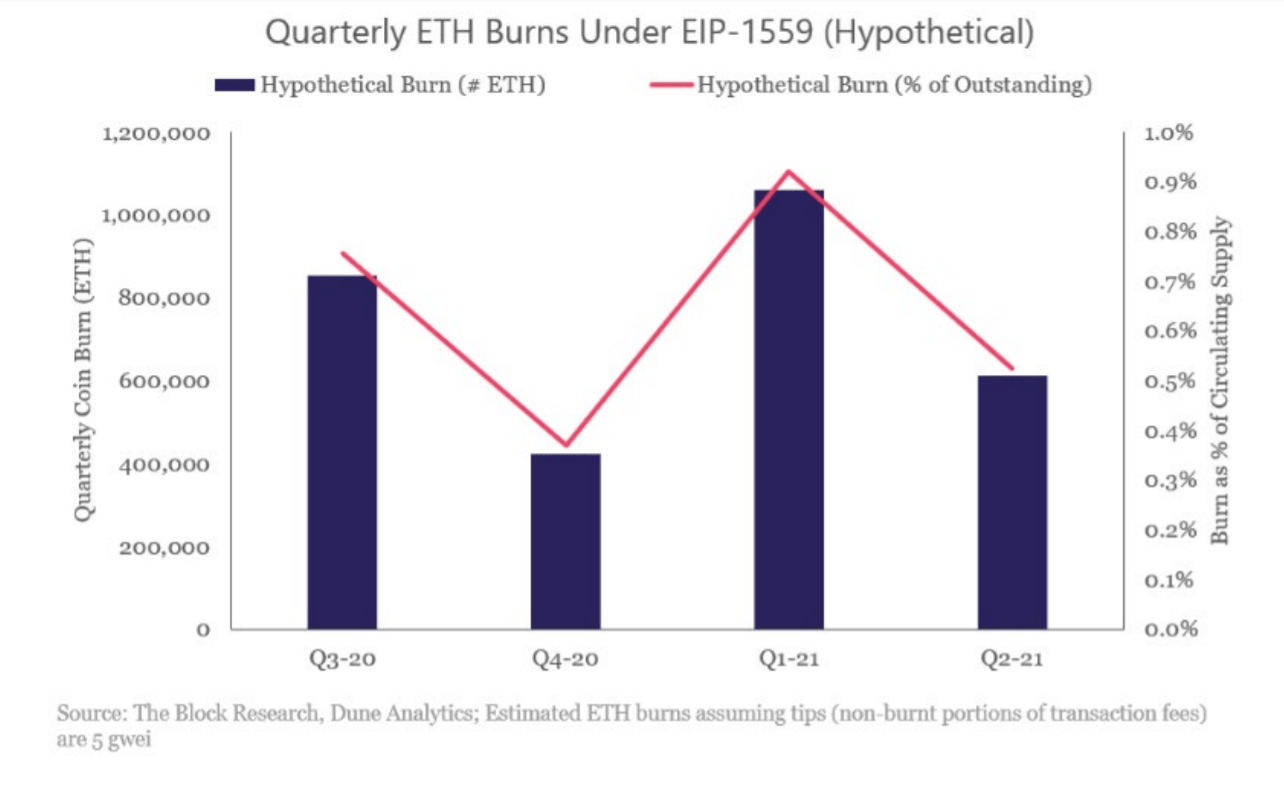

Theo EIP 1559, phí được chia thành phí cơ sở và tiền thưởng cho thợ đào. Phần phí cơ sở đại diện cho mức phí sàn, sẽ bị đốt và loại bỏ vĩnh viễn khỏi nguồn cung trong khi tiền thưởng sẽ tiếp tục được trả cho các thợ đào hoặc validator. Tận dụng dữ liệu lịch sử phí cũng như các giả định phân chia phí cơ sở và tiền thưởng, chúng ta có thể ước tính lượng token bị đốt, giả định EIP-1559 đã được kích hoạt trong quá khứ. Bảng dưới đây minh họa cho giả định này trong 4 quý vừa qua.

Theo ước tính trên giả định này, đề xuất này sẽ thực sự có tác động giá trị. Trong các quý được phân tích, việc đốt token bù đắp 0,4% đến 0,9% lạm phát hàng quý (trong khoảng 1,0% đến 1,1%). Tuy nhiên, có một số nhân tố có thể ảnh hưởng đến khả năng giảm phát và tăng sự khan hiếm ETH của đề xuất. Việc phân chia phí cơ sở và tiền thưởng của thợ đào sẽ hoàn toàn phụ thuộc vào trạng thái của mạng Ethereum trong tương lai và các ước tính ở trên có thể không còn chính xác. Ngoài ra, các giải pháp mở rộng Layer 2 và sidechain đã giảm tải việc thực thi giao dịch khỏi Ethereum mainnet, do đó, tổng phí trên Ethereum mainnet có thể sẽ tiếp tục giảm trong những tháng tới. Do đó, việc EIP-1559 sẽ làm cho nguồn cung của Ethereum giảm phát trong thời gian tới vẫn rất khả thi.

Đáng chú ý, cơ chế đốt này không chỉ có tại Ethereum. Ví dụ, Solana cũng đốt phí giao dịch. Tương tự, các cơ chế tái sử dụng làm giảm nguồn cung lưu thông hiệu quả cũng có thể có tác động giá trị trong dài hạn, nếu cơ sở doanh thu định kỳ từ phí của mạng lưới đủ lớn.

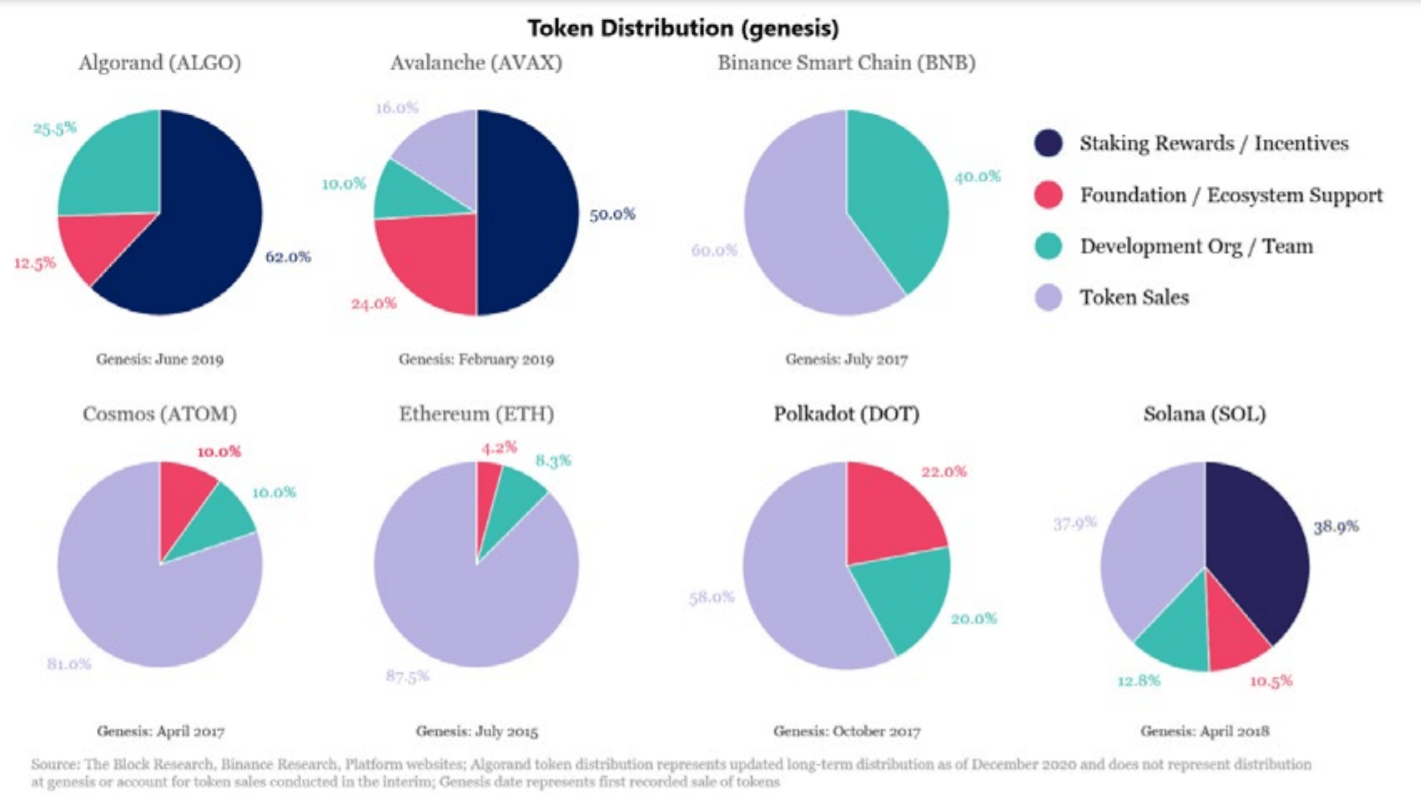

Phân bổ native token

Các token thường được tạo ra khi mở bán lần đầu cho các công ty đầu tư mạo hiểm hay mở bán công khai nói chung để gọi vốn hỗ trợ phát triển. Ngoài ra, sự kiện tạo token cũng sẽ công bố có một số danh mục liên quan đến nguồn cung token:

- Phần thưởng/Khuyến khích Staking là số token dự kiến sẽ được trả cho validator và người ủy quyền hoặc được phát hành qua airdrop.

- Hỗ trợ Cơ sở/Hệ sinh thái thường được dành để xây dựng cơ sở hạ tầng, đảm bảo quan hệ đối tác chiến lược và hỗ trợ các dự án triển khai ứng dụng trên các mạng này.

- Phần thưởng cho Tổ chức Phát triển và Team khuyến khích các developer nhận nhiệm vụ phát triển công nghệ nền tảng cốt lõi và liên tục nghiên cứu.