Sau đây, chúng ta sẽ cùng nhau đánh giá tiềm năng token FTT của FTX bằng cách sử dụng thông tin cơ bản có sẵn và so sánh giá FTT với các token của những sàn giao dịch khác.

Tổng quan về FTX

FTX là một trong những sàn giao dịch có tốc độ phát triển nhanh nhất, nhanh chóng tạo dựng tên tuổi bằng cách bổ sung các tính năng mới với tốc độ chưa từng có. Họ đã tạo ra các sản phẩm mới sáng tạo như giao dịch theo rổ (basket trade), token đòn bẩy, thị trường dự đoán (prediction market) và giao dịch cổ phiếu lẻ (fractionalized stock). Sàn cũng đã trở thành một địa điểm chính cho giao dịch hợp đồng tương tai (futures trading).

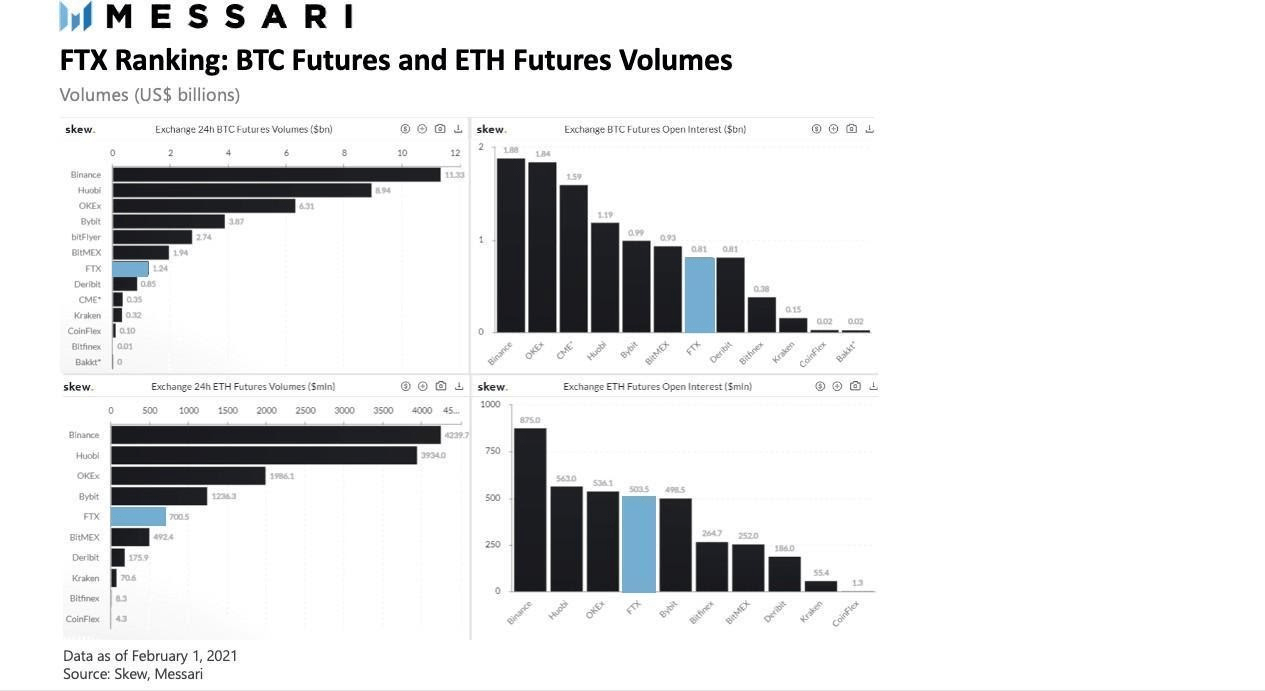

Khối lượng giao dịch các đồng coin lớn

Khối lượng giao dịch các đồng coin lớn

FTX được hậu thuẫn bởi Alameda Research, cả hai đều do Sam Bankman-Fried (SBF) thành lập. Alameda, công ty giao dịch định lượng AUM trị giá ~ 100 triệu USD, là nhà tạo lập thị trường quan trọng trên FTX. Trong vòng một năm kể từ khi ra mắt, Alameda đã là một trong những nhà cung cấp thanh khoản và nhà tạo lập thị trường lớn nhất trong lĩnh vực này, giao dịch lên tới 1 tỷ USD mỗi ngày.

Khách hàng của họ thường có tính tổ chức cao hơn so với các sàn giao dịch thuộc nhóm trung bình, nhưng họ vẫn phục vụ cho tất cả các khách hàng. Thậm chí có sự phân chia giữa khách hàng ở Đông Á và phương Tây. FTX đã tung ra một sàn giao dịch phi tập trung, Serum, độc lập với hệ sinh thái FTX.

FTX Snapshot

- Nhà đầu tư: FTX đã huy động được 8 triệu USD vào tháng 8 năm 2019 trong vòng hạt giống và được hỗ trợ bởi các nhà đầu tư như Proof of Capital, Consensus Lab, FBG và Galois Capital. Tháng 12 năm 2019, Binance cũng đã đầu tư một số tiền không được tiết lộ để tăng tốc độ tăng trưởng của FTX. Vào tháng 12 năm 2020, Bankman-Fried cho biết mức định giá mới nhất của FTX là 3,5 tỷ USD và lợi nhuận năm 2020 của họ là 70 triệu USD. Bankman-Fried cũng cho biết FTX đã huy động được tổng cộng 120 triệu USD.

- Quy định: FTX có trụ sở hoạt động ở Hồng Kông, nhưng thuộc sở hữu của công ty mẹ FTX Trading Limited có trụ sở tại Antigua và Barbuda. FTX.US là sàn giao dịch dành cho cư dân Hoa Kỳ, đăng ký là Money Services Business (MSB) với Financial Crimes Enforcement Network (FinCEN) đang trong quá trình lấy giấy phép chuyển tiền (money transmitter licenses (MTL)). Trong tương lai, họ sẽ tìm cách xin giấy phép cho các hợp đồng thị trường đầu cơ.

- Dịch vụ Fiat: Công ty cũng hỗ trợ các dịch vụ fiat và có các đối tác Úc hỗ trợ về quy đổi lẫn nhau giữa crypto và fiat.

- Các dịch vụ khác: FTX chủ yếu là một sàn giao dịch phái sinh cung cấp hợp đồng tương lai, token đòn bẩy và giao dịch OTC. FTX có mô hình thanh lý để tránh tổn thất xã hội. Họ cũng có một ví ký quỹ chung, tổng hợp tiền của người dùng để tránh bị thanh lý từ các vị thế cô lập (isolated). Các sản phẩm mới sáng tạo mà công ty tung ra gồm: giao dịch chỉ số hợp đồng tương lai hoặc giao dịch theo rổ (ví dụ: MID, DEFI), token đòn bẩy mà không cần phải ký quỹ và giao dịch cổ phiếu lẻ (ví dụ: Tesla). Sản phẩm vốn chủ sở hữu ra mắt vào tháng 10 năm 2020 hợp tác với Công ty đầu tư CM-Equity được cấp phép ở Đức và công ty mã hóa Digital Assets AG.

- Bảo hiểm: Theo công ty, quỹ bảo hiểm nội bộ của họ có 15-20 triệu USD, được tích lũy từ lợi nhuận xã hội qua những biến động lớn của thị trường.

- Token được hỗ trợ: Khoảng 100 token và rổ tài sản, cũng như 50 cổ phiếu được mã hóa.

- Quy trình niêm yết: Danh sách tiêu chuẩn của họ là danh sách future. Ủy ban niêm yết ưu tiên các token dựa trên sở thích giao dịch và nhu cầu tiềm năng. FTX không tính phí niêm yết.

- Đầu tư: FTX mua lại Electionbettingodds.com vào năm 2019 với nỗ lực tung ra các sản phẩm mới hấp dẫn mà khách hàng mong muốn. Họ cũng đã mua Blockfolio với giá 150 triệu USD.

FTT là gì?

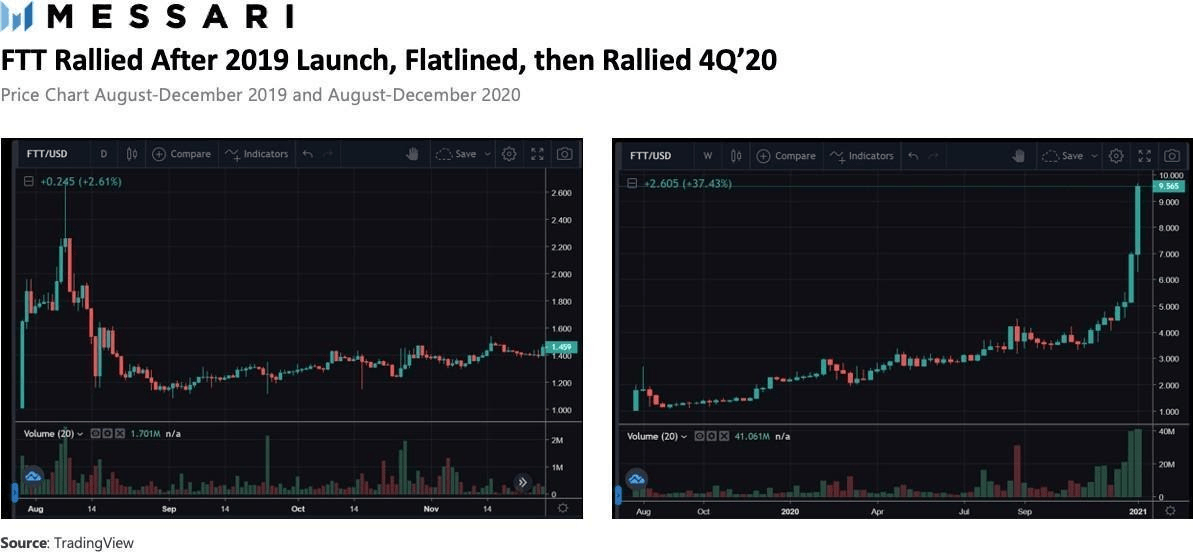

FTT được ra mắt vào ngày 29 tháng 7 năm 2019, với sự bùng nổ mạnh mẽ, tăng từ 0,1 USD vòng hạt giống lên đến 1,5 USD. Giá token đi ngang trước khi tăng mạnh trong 3 tháng qua. Lý do có thể là từ tháng 7 đến tháng 11 năm 2019 (3% token được mở khóa mỗi ngày), ~ 50 triệu token FTT đã được mở khóa với chi phí ban đầu là 0,1 USD.

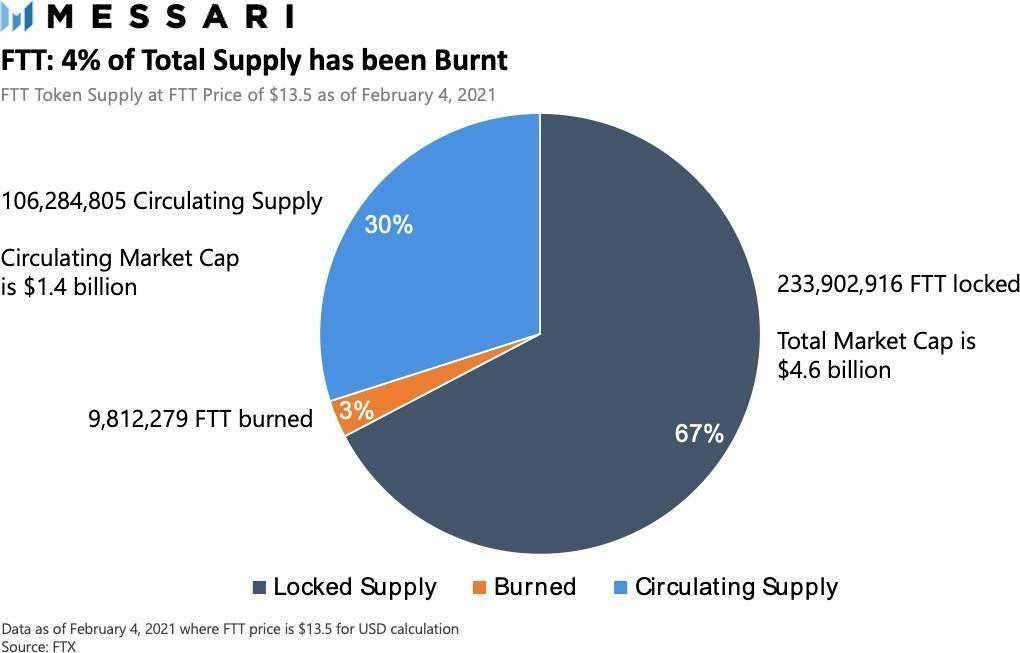

Nguồn cung token là 350 triệu. Khi ra mắt, 175 triệu trong số đó là token ngân quỹ mở khóa trong thời gian ba năm. Hiện tại, 3% số token (9,8 triệu) đã bị đốt với 233 triệu token bị khóa - theo FTX.

Usecase của FTT

Người nắm giữ FTT nhận được phí giao dịch thấp hơn và được tiếp cận sớm các token mới. FTX đốt một phần ba doanh thu giao dịch của họ hàng tuần

- Tài sản thế chấp: để thế chấp các vị thế trên tất cả các hợp đồng tương lai, mặc dù FTX cũng cho phép ký quỹ chéo các token và vị thế giao dịch.

- Staking: để nhận phí giới thiệu cao hơn, được hoàn lại phí, phiếu bonus cho các cuộc thăm dò ý kiến của FTX và phần thưởng airdrop (FTX đang phân phối 5% tổng cung $SRM cho các chủ sở hữu FTT thông qua airdrop hàng tuần).

- Chiết khấu phí giao dịch: ví dụ: nắm giữ FTT trị giá 1000 USD sẽ được chiết khấu 5%, nắm giữ trên 5 triệu USD sẽ được chiết khấu 60%.

- Cung cấp sản phẩm: cần sở hữu FTT và một số lượng nhỏ token nằm trong rổ chỉ số (như Chỉ số WallStreetBets) để mua các token mới niêm yết (trên Serum).

Cơ chế burn token FTT

FTX sẽ mua và đốt FTT vào thứ Hai hàng tuần cho đến khi ít nhất 50% tổng số FTT được đốt (175 triệu token). Việc mua lại và đốt các token của họ bằng:

- 33,3% phí tạo ra trên thị trường FTX

- 10% phí bổ sung vào quỹ bảo hiểm (từ lợi nhuận xã hội)

- 3,5% phí kiếm được từ các hoạt động sử dụng khác trên nền tảng FTX

Các khoản phí bao gồm phí giao dịch, phí token đòn bẩy (tạo, đổi và quản lý hàng ngày), giao dịch OTC và các phí khác từ những sản phẩm mới (như quyền chọn, giao ngay và giao dịch ký quỹ).

Phương pháp đánh giá FTT

Do các quy định về chứng khoán, token sàn giao dịch thường là “token tiện ích” không cung cấp quyền sở hữu nhưng cung cấp quyền truy cập dịch vụ, trở thành thành viên, đổi token và/hoặc quyền biểu quyết.

Hơn nữa, holder không thực sự nhận được 33,3% doanh thu dưới dạng dòng tiền. Tiền thu được từ FTX dùng cho việc đốt để giảm nguồn cung chứ không phân chia trực tiếp cho holder. Do đó, chúng tôi đưa ra định giá tương đối như một mỏ neo để đánh giá những token nào có thể hoạt động tốt và cách thị trường đánh giá các token hiện tại. Những thách thức để hoàn thiện việc định giá này bao gồm:

- Tính minh bạch: Các sàn giao dịch khác nhau sẽ tiết lộ dữ liệu và xác định cơ chế đốt khác nhau. Ví dụ: FTT đốt 33,3% tất cả doanh thu (bao gồm phái sinh) trong khi BNB của Binance và OKB của OKEx đốt lần lượt dựa trên 20% và 30% doanh thu giao dịch giao ngay. Do đó, dữ liệu không hoàn toàn bằng nhau nhưng chúng tôi sẽ so sánh dữ liệu được công bố công khai

- Thời gian hoạt động ngắn: Lĩnh vực này khá mới nên chúng tôi không có dữ liệu lịch sử trong nhiều năm

Các câu hỏi đánh giá mà chúng tôi tìm cách giải quyết

- Nếu người dùng được yêu cầu phải có số dư tối thiểu mới đủ điều kiện sử dụng dịch vụ (ví dụ: yêu cầu lượng FTT tương đương 5000 USD để được chiết khấu phí giao dịch 10%), thì làm cách nào để chúng ta đánh giá token theo số tiền được yêu cầu?

- Bạn đánh giá thế nào về mức FTT tối đa được đốt là 50% và không còn đốt sau đó nữa?

- Sử dụng nguồn cung pha loãng hoàn toàn hay nguồn cung đang lưu thông là thích hợp hơn? Chúng tôi sử dụng cả hai để so sánh.

Với những thách thức đặc biệt, chúng tôi đã định giá FTT dựa trên ba tiêu chí dưới đây.

- Burn Yield (Năng suất đốt)

- Price / Sales (P/S)

- Price / Earnings (P/E)

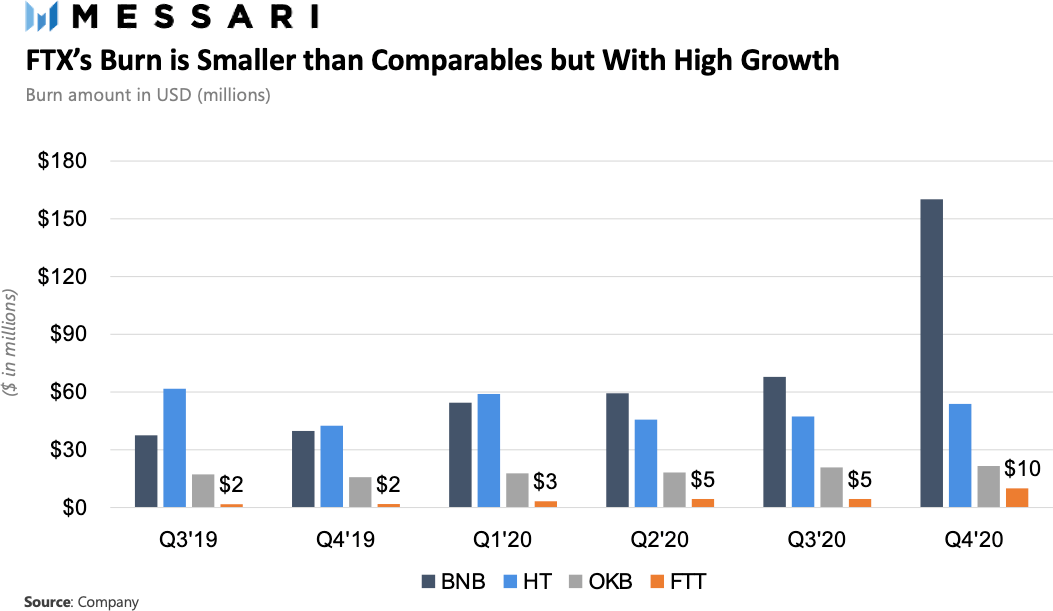

Nhìn chung, FTT được định giá ngang bằng hoặc cao hơn các token cùng loại. Tuy nhiên, chúng tôi cũng tin rằng chủ sở hữu token đang tính đến tốc độ tăng trưởng của FTX. Điều này là vì doanh thu và lợi nhuận của FTX hỗ trợ cho việc đốt, do đó, số tiền đốt tính bằng USD của FTX thấp hơn so với các sàn khác.

Mức đốt cháy của FTX nhỏ hơn nhưng có tốc độ tăng trưởng cao

Mức đốt cháy của FTX nhỏ hơn nhưng có tốc độ tăng trưởng cao

Do đó, yếu tố tăng trưởng quan trọng đối với các chủ sở hữu token, chúng tôi chia ba tiêu chí cho mức tăng trưởng hàng năm. Trong quý vừa qua, FTT được định giá bằng hoặc cao hơn các token cùng loại khác trên cơ sở nguồn cung lưu thông và pha loãng hoàn toàn, nhưng bằng hoặc thấp hơn khi so sánh với mức tăng trưởng của việc đốt hàng năm.

Chúng tôi cũng bao gồm rủi ro pháp lý trong việc định giá của mình do FTX thực tế có trụ sở tại Hồng Kông. Nhìn chung, chúng tôi áp dụng xác suất (điều chỉnh xác suất theo quan điểm của riêng bạn trong bảng tính) và trung bình cộng có trọng số của tất cả các chỉ số sẽ cung cấp cho chúng tôi định giá mục tiêu cuối cùng.

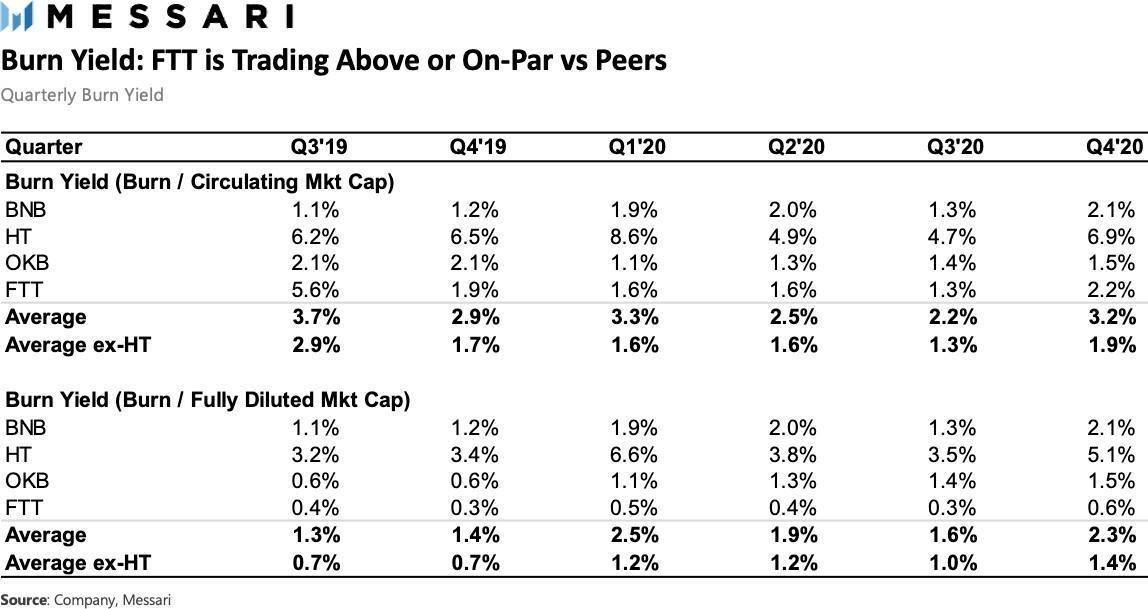

Phương pháp định giá: Burn Yield (Năng suất đốt)

Việc mua lại khác với “lợi tức cổ tức” truyền thống, mua lại được cho là một dạng “cổ tức bằng hiện vật”. Thay vì phát hành thêm cổ phiếu, chúng ta sẽ nhận được một lượng lớn token. Đây là chi phí thực tế đối với kho bạc của FTX.

Trên cơ sở vốn hóa nguồn cung lưu thông, FTT được định giá phù hợp so với các sàn cùng ngành nhưng được định giá cao hơn trên cơ sở vốn hóa được pha loãng hoàn toàn.

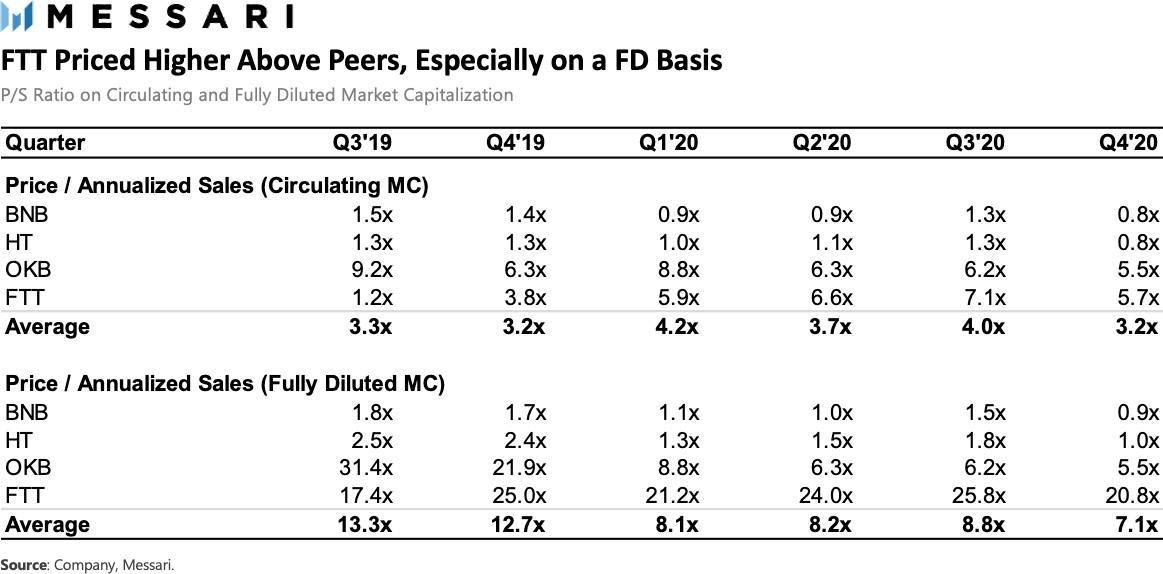

Phương pháp định giá: Price / Sales (P/S)

Chúng tôi tính toán doanh số dựa trên cơ chế đốt. Chúng tôi không chú ý đến quỹ bảo hiểm cũng như “các khoản phí khác” trên FTX, vì vậy chúng tôi ước tính các khoản phí kết hợp để cộng vào doanh thu.

Theo SBF, doanh thu năm 2020 của FTX ước tính là 80 triệu USD. Chúng tôi đã chứng kiến việc đốt FTT trị giá 22,2 triệu USD vào năm 2020, xấp xỉ đốt kết hợp 28% tổng doanh thu của FTX. Trong tính toán doanh thu, chúng tôi sử dụng tỷ lệ kết hợp 28% này.

Trong tính toán P/S, chúng tôi sử dụng 100% doanh thu khả dụng của FTX. Ví dụ: chúng tôi không sử dụng tỷ lệ “Giá trên 28% Doanh thu” bởi vì đó là tỷ lệ nghịch đảo chính xác của sản lượng đốt (đã được sử dụng ở trên).

Chúng tôi cũng loại trừ các khoản doanh thu không thể xác định được chẳng hạn như bất kỳ khoản phí công nghệ hoặc phí tiếp thị nào. Điều này là do chúng tôi đang xem xét giá trị quy đổi của FTT dưới dạng token, chứ không phải định giá toàn bộ nền tảng FTX.

Mặc dù giá của FTT hiện tại đang cao hơn so với các đối tượng so sánh, nhưng điều này tương đồng với OKB của OKEx trên cơ sở vốn hóa thị trường đang lưu thông.

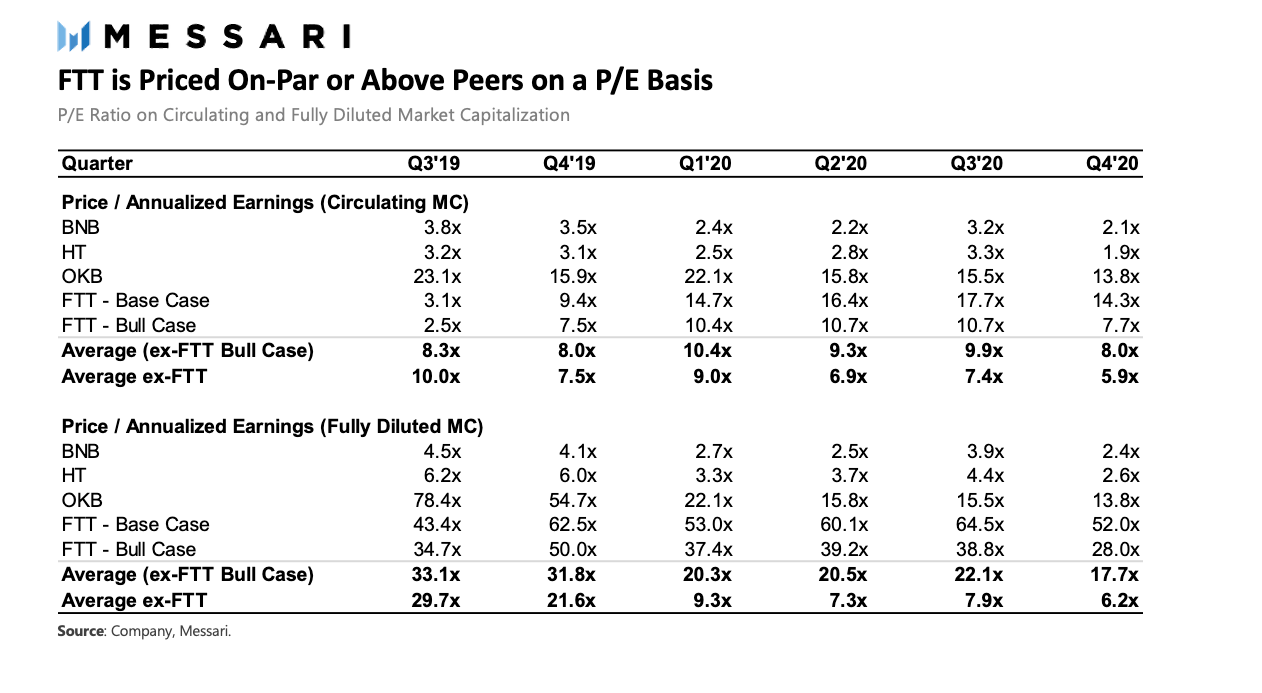

Phương pháp định giá: Price / Earnings (P/E)

Chúng tôi ước tính rằng tỷ suất lợi nhuận của FTX và mỗi sàn giao dịch tương đương là 40%, do Coinbase tiết lộ tỷ suất lợi nhuận năm 2018 của họ là 35%. Các công ty không bị kiểm soát thường sẽ có tỷ suất lợi nhuận cao hơn do phí hành chính thấp hơn.

Theo SBF, FTX dự kiến kết thúc năm 2020 với lợi nhuận 70 triệu USD trên doanh thu khoảng 80 triệu USD - nghĩa là tỷ suất lợi nhuận 87,5%. Trong khi đó, Forbes công bố rằng tỷ suất lợi nhuận của FTX là 60%.

Vì chúng tôi không thể biết lợi nhuận thực tế là bao nhiêu, nên trong bảng tính, chúng tôi sử dụng mức lợi nhuận 40% cho Base Case (Trường hợp Cơ Bản) và tăng mức lợi nhuận lên tối đa 80% cho Bull Case (Trường hợp Tăng Trưởng).

Chúng tôi xin nhắc lại, số liệu P/E sử dụng 100% thu nhập khả định làm mẫu số. Mặc dù chủ sở hữu token FTT không có yêu cầu pháp lý nào đối với tình hình tài chính của FTX, nhưng đây là một số liệu hữu ích để hiểu cách các token khác nhau giao dịch với số lượng có sẵn để hỗ trợ việc đốt.

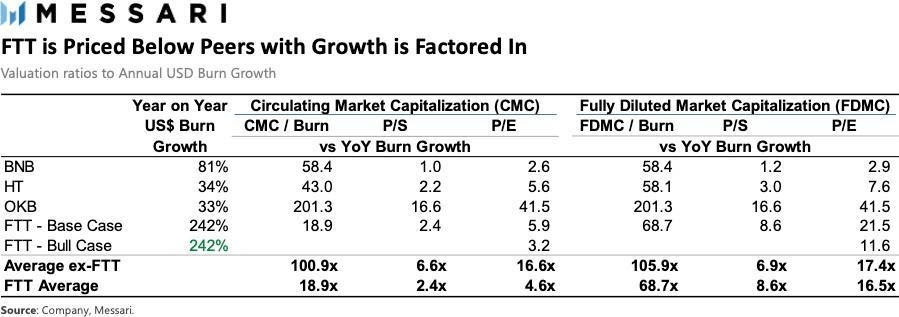

Các Chỉ Số định giá so với Độ Tăng Trưởng

Xuất phát điểm của giá FTT thấp hơn so với các token cùng ngành nên có độ tăng trưởng cao hơn. Do đó, chúng tôi kết hợp sự tăng trưởng vào phần định giá của mình.

Ví dụ: tỷ lệ Burn Yield to Growth - BYG (Sản lượng đốt trên Tăng trưởng) là một thước đo định giá để cân bằng tương đối giữa năng suất đốt và mức tăng trưởng dự kiến của các yếu tố cơ bản hỗ trợ việc đốt.

Tỷ lệ BYG được xây dựng dựa trên tỷ lệ Năng suất đốt bằng cách thêm độ tăng trưởng của việc đốt vào tính toán. Độ tăng trưởng cao thì càng hỗ trợ cho việc định giá hơn so với những tiêu chí còn lại vì các nhà đầu tư khác có thể cũng đang định giá theo sự tăng trưởng.

Tất cả đều bình đẳng như nhau, BYG thấp hơn có thể chỉ ra rằng token đang được giao dịch ít hơn so với các token cùng loại khác. P/S to Growth (Tỷ lệ P/S trên Tăng Trưởng) và P/E to Growth (P/E trên Tăng Trưởng) cũng tương tự như vậy.

Phương pháp định giá: Rủi ro pháp lý

FTX có trụ sở tại Hồng Kông và được đăng ký ở Antigua và Barbuda. Họ cung cấp chứng khoán được mã hóa trên nền tảng của mình, hợp tác với một tổ chức được Đức cấp phép.

Nếu tương tự như SEC của Hoa Kỳ, Hong Kong Securities and Futures Commission - SFC (Ủy ban Chứng khoán và Hợp đồng tương lai Hồng Kông) coi chứng khoán được mã hóa là một tài sản, thì việc này đòi hỏi phải được cấp phép. FTX không được cấp phép ở Hồng Kông cũng như Antigua và Barbuda.

Hồng Kông là nơi đặt trụ sở của một số doanh nghiệp lớn nhất và thống trị thị trường giao dịch hợp đồng tương lai. BitMEX là một sàn giao dịch lớn khác ở Hồng Kông.

Trước đây, không rõ liệu các sản phẩm phái sinh và đòn bẩy có nằm trong tầm ngắm của các cơ quan quản lý hay không, mặc dù SFC đã đưa ra cảnh báo đối với bảy sàn giao dịch tiền mã hóa, nhưng hiện tại lập trường này đã thay đổi.

Vào tháng 11 năm 2020, SFC đã đưa ra một đề xuất nêu rõ rằng quy định đối với các quỹ và sàn giao dịch crypto không còn là tùy chọn mà là bắt buộc. Thời gian tham vấn kết thúc vào ngày 31 tháng 1 năm 2021, và nếu được thông qua thành luật, các doanh nghiệp tiếp tục hoạt động mà không có giấy phép có thể phải đối mặt với án tù.

Mặt khác, FTX có giấy phép ở Hoa Kỳ (nhưng kinh doanh bị hạn chế và FTT không được cung cấp cho khách hàng Hoa Kỳ) và là nhà tài trợ hàng đầu cho Tổng thống Biden. Điều này có thể có lợi cho họ trong tương lai.

Nói chung, chúng tôi nhận định rằng xác suất để FTT về giá 0 USD trong trường hợp bị áp lực pháp lý đáng kể là có thể xảy ra.

Đánh giá chung

Chúng tôi xem xét định giá FTT dựa trên các tiêu chí của những token được so sánh, không bao gồm các token khác. Chúng tôi đưa ra định giá cuối cùng bằng việc tính trọng số xác suất trên mỗi số liệu. Dưới đây, chúng tôi đã đặt xác suất cao hơn cho các chỉ số dựa trên tăng trưởng vì thị trường đang ủng hộ cho việc FTX triển khai sản phẩm nhanh chóng.

FTT có xứng đáng được giao dịch hơn các token cùng loại không? Dĩ nhiên, có một số lý do giúp token này có thể thể hiện tốt hơn các token tương tự vì:

- Độ tăng trưởng: Đội ngũ FTX phát hành sản phẩm với tốc độ chưa từng có. Họ nhanh chóng đáp lại với mong muốn của thị trường về giao dịch chỉ số và là những người đầu tiên cung cấp tài sản kỹ thuật số được liên kết bảo mật như Tesla.

- Tần suất: FTT token burn hàng tuần, thường xuyên hơn các token khác thường được đốt hàng quý hoặc hàng tháng. Điều này giúp minh bạch hơn về lượng token bị đốt.

- Nắm giữ FTT là điều bắt buộc để tham gia hoặc nhận vé xổ số để mua token sắp niêm yết, như Serum

- FTT có sẵn trên blockchain Ethereum và Binance Chain (Binance là nhà đầu tư vào FTX), làm thúc đẩy hiệu ứng mạng và nhu cầu

FTT có thể làm gì để tạo ra nhiều giá trị hơn cho chủ sở hữu token?

- FTX có thể bắt chước những gì các sàn giao dịch khác đang làm như cung cấp dịch vụ staking tài chính phi tập trung (DeFi) trên nền tảng của mình. Hiện tại, không có sản phẩm staking DeFi nào yêu cầu FTT trên FTX, trong khi các các sàn giao dịch khác có sản phẩm này. Việc staking của Huobi cũng không yêu cầu token gốc HT, trong khi Binance yêu cầu BNB và OKEx yêu cầu OKB.

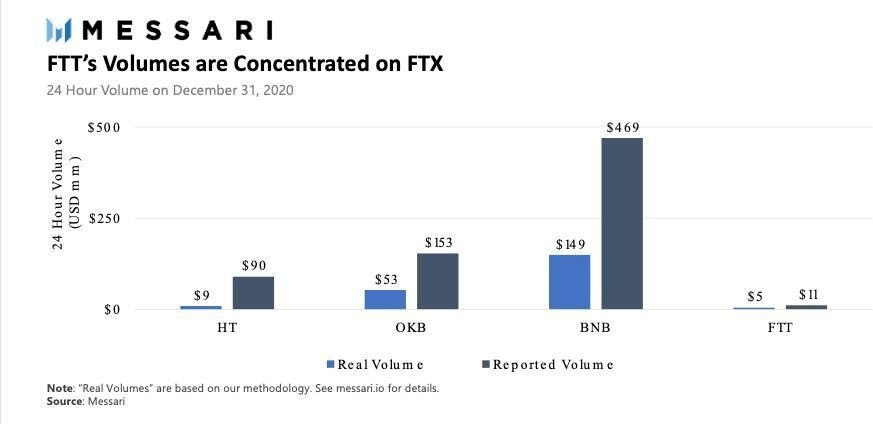

- FTX có thể tăng tính thanh khoản bên ngoài sàn giao dịch của mình. Binance đã niêm yết FTT vào tháng 12 năm 2019 nhưng giao dịch FTT chỉ tập trung trên FTX.

Volume FTT thực tế và báo cáo

Volume FTT thực tế và báo cáo

Rủi ro khác

FTT có liên quan đến Alameda Research - nhà tạo lập thị trường có tầm ảnh hưởng lớn trong DeFi. Vào tháng 10 năm 2020, các nhà phê bình cho rằng FTT là công cụ giúp Alameda Research đưa tài sản thế chấp lên các nền tảng phi tập trung như CREAM Finance để rút tiền. Điều này có vẻ liên quan đến việc Alameda Research sáng lập ra FTT, 25% toàn bộ FTT thả nổi nằm trong CREAM và 40% tất cả tài sản thế chấp của CREAM là FTT.

Không vô lý khi cho rằng Alameda Research có thể tiếp tục sử dụng FTT làm tài sản thế chấp trên các sàn giao dịch phi tập trung trong tương lai và nếu số lượng này đủ lớn, có thể gây rủi ro về tính tập trung và chu kỳ của các giao thức liên quan. Điều đó nghĩa là, FTT tương đối ít biến động hơn so với các token DeFi hàng đầu khác.

Những rủi ro khác của tất cả các sàn giao dịch không được kiểm soát bao gồm việc thiếu kiểm toán bên thứ ba để chứng minh rằng họ không trốn tránh các khoản dự trữ từng phần (fractional reserve) và bất kỳ vấn đề về quy định hoặc việc hack không được tiết lộ.

Kết luận

Đánh giá token tiện ích là một nghệ thuật hơn là một môn khoa học. Trong vài năm tới, chúng ta có thể ước tính tỷ lệ đốt tương đương với giá trị FTT, nhưng sau đó, định giá của token gốc sẽ dựa trên chiết khấu phí, gas và staking.

Trong ngắn hạn, FTX có lý do để lượng giao dịch cao hơn so với các sàn khác. Về lâu dài, FTX cần tiếp tục phát triển việc sử dụng FTT để tạo ra nhiều giá trị hơn cho các holder, đặc biệt là khi gần hoàn thành quá trình đốt token.

Bài viết được bạn Do Nguyen Hong Mai thuộc FXCE Crypto biên tập từ “Valuing FTX's FTT Token” của tác giả Mira Christanto với mục đích cung cấp thông tin và phi lợi nhuận. Chúng tôi không khuyến nghị đầu tư và không chịu trách nhiệm cho các quyết định đầu tư liên quan đến nội dung bài dịch.